Die Geschichte der Kartenzahlungen: Von Papiergutscheinen zur digitalen Wallet

Kartenzahlungen sind im Handel längst mehr als „nur“ eine Zahlungsart. Sie beeinflussen Kassenprozesse, Wartezeiten, Betrugsrisiken und nicht zuletzt die Marge durch Gebühren. Für Kundinnen und Kunden zählt vor allem: bezahlen, ohne nachzudenken – per Karte, Smartphone oder Uhr.

Ein Blick in die Entwicklung hilft, heutige Anforderungen besser einzuordnen: Warum gibt es Chip und PIN? Wieso ist kontaktlos so schnell? Und warum ist ein sauber abgestimmtes Zusammenspiel aus Terminal, Zahlungsanbieter und Kasse im Tagesgeschäft entscheidend?

Inhaltsverzeichnis

- Die Geschichte der Kartenzahlungen: Von Papiergutscheinen zur digitalen Wallet

- Warum Kartenzahlungen den Handel so stark verändert haben

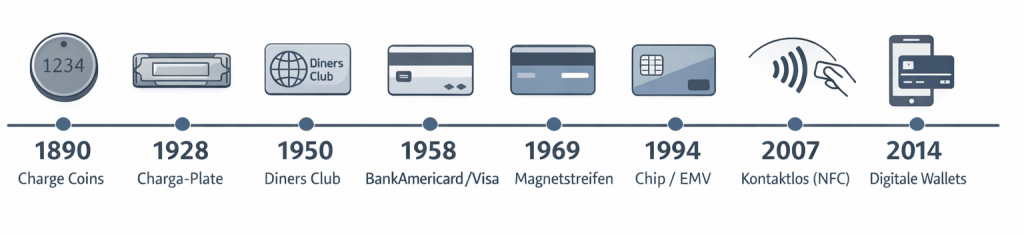

- Vor 1950: Charge Coins, Charga-Plate und Kundenkonten

- 1950 bis 1960: Diners Club, American Express und BankAmericard

- 1960 bis 1970: Plastik, Magnetstreifen und der Start der Terminals

- 1980 bis 2000: Chipkarten, PIN und EMV werden zum Standard

- Ab 2000: Online-Zahlungen, kontaktloses Bezahlen und digitale Wallets

- Terminal für Kartenzahlung: Von der Prägezange zum Smart-POS

- Kartenzahlung und Kassensystem: Warum Integration heute Standard ist

- Gebühren, Regeln und Sicherheit: Was Händler heute beachten sollten

- Blick nach vorn: Wohin sich Kartenzahlungen entwickeln

- FAQ: Häufige Fragen zur Geschichte der Kartenzahlungen

Warum Kartenzahlungen den Handel so stark verändert haben

Kartenzahlungen haben den Handel in drei Punkten nachhaltig geprägt:

- Geschwindigkeit an der Kasse: Von manuellen Unterschriftenlisten hin zu Sekunden-Transaktionen.

- Sicherheit: Von leicht kopierbaren Daten hin zu Chip, kryptografischen Prüfungen und Tokenisierung.

- Standardisierung: Einheitliche Abläufe ermöglichen Akzeptanz über Regionen, Banken und Länder hinweg.

Für Händler bedeutet das: Zahlung ist heute ein Prozess mit klaren technischen Anforderungen – und nicht nur „ein Gerät auf dem Tresen“. Wer die Grundlagen auffrischen möchte, findet im Kartenterminal-Ratgeber den kompakten Überblick zu Setup, Abläufen und Begriffen.

Vor 1950: Charge Coins, Charga-Plate und Kundenkonten

Bevor es Plastikkarten gab, lief „Kaufen auf Rechnung“ oft als Kundenkonto direkt beim Händler. Kundendaten wurden in Listen geführt, später unterstützt durch physische „Ausweise“, die das Konto eindeutig zuordneten.

Typische Vorläufer:

- Charge Coins (spätes 19. Jh./frühes 20. Jh.): Metallmarken mit Kundennummer, oft für Stammkunden.

- Papier- und Pappkarten: Hausinterne Kundenkarten, meist nur in einer Kette oder einem Geschäft nutzbar.

- Charga-Plate (ab 1930er verbreitet): Kleine Metallplatten mit geprägten Kundendaten. Im Geschäft wurden sie in ein mechanisches Gerät gelegt, das die Daten auf einen Beleg viewte – ein früher Vorläufer der späteren „Prägezange“-Logik.

Aus Händlerperspektive ist das Entscheidende: Akzeptanz war lokal und Prozesse waren manuell. Erst die Standardisierung über mehrere Händler hinweg machte Kartenzahlungen skalierbar.

Welche Varianten heute im deutschen Handel relevant sind (z. B. Debit, Kredit, mobile Varianten), zeigt der Überblick zu Arten von Kartenzahlungen in Deutschland.

1950 bis 1960: Diners Club, American Express und BankAmericard

In den 1950er-Jahren wurde aus der „Hauskarte“ ein Modell, das über mehrere Akzeptanzstellen funktioniert. Damit entstand die Grundlage der modernen Zahlungsnetzwerke.

Diners Club: Die Mehrstellen-Karte wird marktfähig

Die Diners-Club-Karte gilt als früher Meilenstein, weil sie nicht an nur ein Geschäft gebunden war, sondern von mehreren Restaurants akzeptiert wurde. Wichtig für Händler: Es entstand ein Akzeptanznetz mit Abrechnung und Regeln – also das, was heute „Scheme + Acquiring“ ausmacht.

American Express und BankAmericard: Skalierung und neue Abrechnungslogik

Kurz darauf kamen zwei Entwicklungen, die bis heute nachwirken:

- American Express baute ein starkes Akzeptanznetz auf, zunächst mit Fokus auf Reise- und Geschäftsbezug.

- BankAmericard (später Visa) brachte die Karte breiter in den Alltag und prägte das Modell, bei dem Karten sehr großflächig ausgegeben und akzeptiert werden.

Für Händler ist bis heute relevant, dass sich Kartentypen und Konditionen unterscheiden – etwa bei der Frage, ob die Akzeptanz von American Express für das eigene Geschäft sinnvoll ist (Zielgruppe, Warenkorb, Gebührenmodell).

1960 bis 1970: Plastik, Magnetstreifen und der Start der Terminals

Die 1960er und 1970er Jahre brachten den Übergang von „Papierprozess“ zu „Datenprozess“.

Plastik und Prägung: Standardformat statt Sonderlösung

Plastikkarten mit geprägten Daten setzten sich durch. Das machte Abläufe robuster, aber Zahlungen waren vielerorts weiterhin „offline“: Daten wurden auf Belege übertragen und später verarbeitet.

Der Magnetstreifen: Daten werden maschinenlesbar

Mit dem Magnetstreifen konnten Kartendaten elektronisch ausgelesen werden. Das war ein entscheidender Schritt, weil damit:

- Karteninformationen standardisiert gespeichert wurden,

- Zahlungsprozesse beschleunigt werden konnten,

- spätere Autorisierungen und Sicherheitsverfahren technisch überhaupt praktikabel wurden.

Geldautomaten und Netzwerke: Karte wird zum Alltagsinstrument

Parallel entstanden Cash-Dispenser und später vernetzte Geldautomaten. Die Karte wurde dadurch nicht nur zum Zahlungsmittel, sondern auch zum Bargeldzugang – und damit für viele Kundinnen und Kunden unverzichtbar.

Timeline: Meilensteine – und was sie im Handel verändert haben

| Zeitraum | Meilenstein | Bedeutung für Händler |

|---|---|---|

| bis 1930er | Kundenkonten, Tokens | Manuelle Prüfung, lokale Nutzung |

| 1930er–1950er | Charga-Plate & Imprinter | Schnellere Datenerfassung, weiterhin manuell |

| ab 1950 | Mehrstellen-Kartenmodelle | Akzeptanznetz + Abrechnung entstehen |

| 1960er | Magnetstreifen | Daten maschinenlesbar, Weg zu elektronischer Autorisierung |

| 1970er | Vernetzung & Terminals nehmen zu | Schnellere Abwicklung, mehr Standardisierung |

1980 bis 2000: Chipkarten, PIN und EMV werden zum Standard

Mit steigender Verbreitung stiegen auch Betrugsversuche. Die Antwort darauf war: stärkere Authentifizierung und bessere Kryptografie.

Chipkarten: Mehr Sicherheit direkt auf der Karte

Chipkarten erschweren das Kopieren, weil der Chip Transaktionen kryptografisch absichern kann. Der Handel profitierte durch weniger Betrug – musste aber in neue Infrastruktur investieren (Terminals, Zertifizierungen, Prozesse).

EMV: Einheitlicher Standard für Karte und Terminal

EMV brachte einen gemeinsamen technischen Rahmen für Chipkarten und Terminals. Für Händler bedeutete das:

- klar definierte Terminalanforderungen,

- langfristig weniger Haftungsrisiko bei Betrug, wenn korrekt verarbeitet wird,

- den Übergang zu Chip & PIN als verbreitetem Verfahren.

Ab 2000: Online-Zahlungen, kontaktloses Bezahlen und digitale Wallets

Ab den 2000ern verschob sich der Fokus: nicht nur „Karte im Laden“, sondern „Karte überall“.

Online-Handel: Karte wird Standard im E-Commerce

Im Online-Handel („card not present“) fehlen Chip und PIN am Terminal. Deshalb wurden Schutzmechanismen wichtiger: Verschlüsselung, Betrugsprävention, zusätzliche Authentifizierung (z. B. über 3D-Secure-Verfahren).

Kontaktlos: Ein Tap statt Einstecken

Kontaktlose Zahlungen über NFC beschleunigen den Checkout, reduzieren Warteschlangen und funktionieren auch über Smartphone und Smartwatch. Für Händler ist die wichtigste Konsequenz: Terminals müssen kontaktlos sauber unterstützen – inklusive aktueller Sicherheitsanforderungen.

Digitale Wallets: Kartenzahlung mobil wird Alltag

Digitale Wallets speichern Kartendaten nicht „einfach so“, sondern nutzen in der Regel Tokenisierung: Im Terminalprozess wird ein Ersatzwert (Token) verarbeitet, nicht die Kartennummer selbst. Kombiniert mit Geräte-Authentifizierung (z. B. Fingerabdruck/Face-ID) wird Kartenzahlung mobil für viele Kundinnen und Kunden zur bevorzugten Option.

Wie stark das Thema im deutschen Handel angekommen ist, zeigt auch die Initiative Deutschland zahlt digital, die sich mit Akzeptanz und Verbreitung digitaler Zahlungen beschäftigt.

Terminal für Kartenzahlung: Von der Prägezange zum Smart-POS

Technisch ist das Terminal die „Schaltstelle“ zwischen Kunde, Händler und Zahlungsnetzwerken. Im Alltag entscheidet es über Tempo, Stabilität und Fehlerquote.

Ein modernes Terminal für Kartenzahlung sollte heute typischerweise abdecken:

- Chip (stecken) und kontaktlos (tap)

- PIN-Eingabe sicher am Gerät

- stabile Verbindung (LAN/WLAN/Mobilfunk)

- Beleg-/Kassenintegration, wenn nötig

- regelmäßige Updates (Sicherheit und Scheme-Anforderungen)

Je nach Geschäftsmodell unterscheiden sich Anforderungen deutlich:

- stationär (Theke, Kasse)

- mobil (Gastro, Lieferservice, Außendienst)

- mehrere Kassenplätze (Filialen, Stoßzeiten)

Wichtig ist auch die Wahl des Kartenzahlung Anbieter (Acquirer/PSP): Konditionen, Auszahlungsrhythmus, Kartenakzeptanz und Support wirken direkt auf den Betrieb. Wer Optionen strukturiert vergleichen will, nutzt am besten einen Kartenterminal-Vergleichsrechner.

Kartenzahlung und Kassensystem: Warum Integration heute Standard ist

Kartenzahlung endet nicht mit „Zahlung genehmigt“. Im Händleralltag geht es danach weiter: Kassenabschluss, Buchhaltung, Rückerstattungen, Tagesumsatz, Abgleich von Terminal- und Kassendaten.

Eine saubere Integration zwischen Kartenterminal und Kasse hilft insbesondere bei:

- weniger Eingabefehlern (Betrag wird automatisch übergeben)

- schnellerem Checkout

- einfacherem Tagesabschluss (stimmige Reports)

- klarer Nachvollziehbarkeit bei Stornos und Retouren

Gerade wenn Sie mehrere Standorte, Tischverwaltung, Warenwirtschaft oder Online-Anbindung haben, wird die Kassenwahl zum Faktor für die Zahlungsqualität. Für eine erste Orientierung bietet sich der Kassensystem-Vergleichsrechner an.

Gebühren, Regeln und Sicherheit: Was Händler heute beachten sollten

Wer zahlt Gebühren bei Kartenzahlung?

In der Praxis tragen Händler die Kosten meist über ein Gebührenmodell des Zahlungsanbieters (z. B. prozentualer Anteil, ggf. plus Fixbetrag). Je nach Kartenart (Debit/Kredit), Branche und Setup können Kosten unterschiedlich ausfallen.

Wichtig im Alltag:

- Kalkulieren Sie Gebühren mit Blick auf Warenkorb und Marge.

- Achten Sie auf Vertragslaufzeiten, Zusatzkosten und Auszahlungszyklen.

- Prüfen Sie, welche Karten (z. B. Kreditkartenzahlung vs. girocard) wirklich gebraucht werden.

Einen kompakten Einstieg mit typischen Kostenbestandteilen bietet der Beitrag zu Kosten der Kartenzahlung für Händler.

Sicherheit: Weniger Betrug ist kein Zufall

Kartenzahlungen wurden sicherer, weil mehrere Schichten zusammenspielen:

- Chip & EMV (starke Kryptografie bei „Karte steckt“)

- Kontaktlos mit Limits + EMV Contactless

- Tokenisierung bei Wallets (Gerät zahlt, nicht die Kartennummer)

- Betrugsprävention beim Anbieter (Monitoring, Regeln, Risikomodelle)

Praxis-Checkliste für Händler

- Terminals und Software aktuell halten (Updates nicht aufschieben)

- Storno-/Retoure-Prozesse klar definieren (wer darf was, wie dokumentiert)

- Ausfallplan: Was passiert bei Netzproblemen? (Fallback, zweites Gerät, Offline-Regeln)

- Mitarbeitende schulen: typische Fehlerbilder, Belegarten, Reklamationen

Blick nach vorn: Wohin sich Kartenzahlungen entwickeln

Die nächste Entwicklungsstufe ist weniger „eine neue Karte“, sondern „unsichtbare Zahlung“: Der Kunde bestätigt, das System erledigt den Rest.

Wahrscheinliche Trends:

- Biometrie & starke Geräte-Authentifizierung statt PIN in immer mehr Fällen

- Mehr Software statt Hardware (z. B. tap-to-pay auf mobilen Geräten, wo zulässig)

- Noch mehr Tokenisierung und digitale Identitäten

- Vernetzte Geräte (IoT): Zahlung wird Teil anderer Prozesse (z. B. Mobilität, Automaten, Self-Checkout)

Für Händler taucht damit auch eine strategische Frage auf: Muss man Kartenzahlungen anbieten – und wenn ja, welche Form? Die Diskussion rund um eine Pflicht zur elektronischen Bezahlmöglichkeit zeigt, dass das Thema nicht nur technisch, sondern auch regulatorisch und gesellschaftlich weiter an Bedeutung gewinnt.

FAQ: Häufige Fragen zur Geschichte der Kartenzahlungen

Als frühe Zäsur gilt die Zeit um 1950, als Kartenmodelle entstanden, die nicht nur bei einem einzelnen Händler nutzbar waren und erstmals mit einem Akzeptanznetz sowie geregelter Abrechnung arbeiteten.

Der Übergang zu maschinenlesbaren und kryptografisch gesicherten Daten: erst Magnetstreifen, später Chip/EMV und heute Tokenisierung in Wallets.

Weil er lange als Rückfalllösung diente und weltweite Infrastruktur nicht überall gleichzeitig umgestellt wird. In modernen Setups dominiert jedoch der Chip- und kontaktlose Prozess.

Nicht automatisch. Moderne kontaktlose Zahlungen sind in der Regel EMV-basiert, nutzen Limits und Sicherheitsmechanismen. Entscheidend ist, dass Terminal und Konfiguration aktuell sind.

Vereinfacht: girocard ist in Deutschland eine weit verbreitete Debit-/Giro-Lösung, während Kreditkarten über internationale Schemes laufen. Für Händler unterscheiden sich oft Akzeptanz, Gebührenlogik und Zielgruppenrelevanz.

Neben dem reinen Zahlungsvorgang zählen Kassenabschluss, Belege, Stornos und eine saubere Nachvollziehbarkeit. Im Alltag überschneidet sich das schnell mit Kassenpflichten – hilfreich ist dazu der Registrierkassenpflicht und KassenSichV-Leitfaden.