Kassenbon & Bonpflicht in Deutschland: Was Unternehmen wissen müssen (inkl. QR-Code scannen)

Der Kassenbon ist für Kundinnen und Kunden oft nur ein kurzer Nachweis – für dich als Unternehmen ist er ein zentraler Baustein der Kassenführung. Seit Einführung der Bonpflicht tauchen in der Praxis immer wieder dieselben Fragen auf: Muss wirklich bei jedem Verkauf ein Beleg raus? Darf der Kassenbon digital sein? Und wie funktioniert „QR-Code Kassenbon scannen“ im Alltag – ohne Stress an der Kasse?

Dieser Beitrag ordnet die wichtigsten Regeln ein, räumt typische Missverständnisse aus und zeigt dir pragmatische Abläufe, die im Tagesgeschäft funktionieren. Hinweis: Das ist eine allgemeine Übersicht und ersetzt keine Steuer- oder Rechtsberatung.

Inhaltsverzeichnis

- Kassenbon & Bonpflicht in Deutschland: Was Unternehmen wissen müssen (inkl. QR-Code scannen)

- Bonpflicht kurz erklärt: Das Wichtigste in 60 Sekunden

- Kassenbon, Kassenzettel, Quittung, Rechnung: Was ist was?

- Bonpflicht in Deutschland: Gesetzliche Grundlage und Ziel

- Wann gilt die Belegausgabepflicht – und was zählt als elektronisches Kassensystem?

- Ausnahmen und Befreiung von der Bonpflicht: Wann das Finanzamt verzichten kann

- Papierbon oder digitaler Beleg: Was erlaubt ist

- QR-Code Kassenbon scannen: So funktioniert der digitale Bon

- Pflichtangaben auf dem Kassenbon: Checkliste und Tabelle

- Kartenzahlung und Kassenbon: Warum Terminalbeleg nicht reicht

- Aufbewahrung, TSE und Datenexport: Was im Hintergrund stimmen muss

- Umsetzung im Betrieb: Prozesse, Mitarbeitende, typische Fehler

- Fazit: Bonpflicht pragmatisch umsetzen

- FAQ zur Bonpflicht und zum digitalen Kassenbon

Bonpflicht kurz erklärt: Das Wichtigste in 60 Sekunden

- Wenn du ein elektronisches Kassensystem nutzt, musst du zu jedem Geschäftsvorfall einen Beleg ausstellen und zur Verfügung stellen.

- Kund:innen müssen den Beleg nicht annehmen – aber du musst ihn bereitstellen.

- Papier ist nicht zwingend: Ein digitaler Kassenbon ist möglich, wenn er im Ablauf sinnvoll bereitgestellt wird.

- Kartenzahlung ändert nichts an der Belegpflicht: Belegpflicht hängt am Kassensystem, nicht an der Zahlungsart.

- Ausnahmen sind möglich, aber in der Regel nur nach Antrag und mit Begründung.

Kassenbon, Kassenzettel, Quittung, Rechnung: Was ist was?

Im Alltag werden Begriffe oft vermischt – für deine Prozesse hilft eine saubere Abgrenzung:

- Kassenbon / Kassenzettel: Umganssprachlich meist dasselbe. Gemeint ist der Beleg, der aus dem Kassensystem kommt und den Verkauf dokumentiert.

- Quittung: Bestätigung, dass Geld erhalten wurde. Kann zusätzlich oder alternativ relevant sein, ist aber nicht automatisch identisch mit dem Kassenbon aus dem System.

- Rechnung: Umsatzsteuerlich „strenger“ als der normale Kassenbon, vor allem bei höheren Beträgen oder wenn die kaufende Firma eine Rechnung benötigt.

- Zahlungsbeleg vom Kartenterminal: Dokumentiert primär die Zahlung (Autorisierung, Kartenart etc.) – nicht zwingend den steuerlich relevanten Verkaufsvorgang.

Merke: Für die Bonpflicht geht es um den Beleg zum Geschäftsvorfall aus dem Aufzeichnungssystem, nicht um den „EC-Beleg“.

Bonpflicht in Deutschland: Gesetzliche Grundlage und Ziel

Die Bonpflicht heißt im Gesetz Belegausgabepflicht. Sie soll Manipulationen erschweren und die Nachvollziehbarkeit von Umsätzen verbessern – insbesondere zusammen mit Anforderungen an elektronische Kassensysteme, Sicherheitsmodule und Exportmöglichkeiten für Prüfungen.

Rechtlicher Kern ist die Belegausgabepflicht in der Abgabenordnung: § 146a Abgabenordnung (Belegausgabepflicht)

Wichtig für die Praxis: Es geht nicht darum, Kund:innen zu „zwingen“, einen Bon mitzunehmen – sondern darum, dass du den Beleg im unmittelbaren Zusammenhang zum Verkauf bereitstellst.

Wann gilt die Belegausgabepflicht – und was zählt als elektronisches Kassensystem?

Die Belegausgabepflicht betrifft dich, wenn du ein elektronisches Aufzeichnungssystem verwendest, also typischerweise:

- stationäre Registrierkasse

- Tablet-/iPad-Kasse

- PC-Kasse mit Kassen-Software

- vernetzte Systeme mit Filial- oder Cloud-Funktionen

Nicht darunter fällt die klassische offene Ladenkasse (ohne elektronische Aufzeichnung). Aber: Auch dort gelten strenge Anforderungen an vollständige, richtige und zeitgerechte Aufzeichnungen.

Wenn du die Abgrenzung „elektronische Kasse vs. offene Ladenkasse“ sowie typische Prüfungs- und Pflichten-Themen rund um KassenSichV und TSE sauber einordnen willst, hilft dir unser Leitfaden zur Registrierkassenpflicht und KassenSichV.

Ausnahmen und Befreiung von der Bonpflicht: Wann das Finanzamt verzichten kann

In bestimmten Fällen kann eine Befreiung möglich sein – typischerweise, wenn die Ausgabe von Belegen unzumutbar ist und du Waren an eine Vielzahl nicht bekannter Personen verkaufst (Beispiele in der Praxis sind je nach Einzelfall z. B. sehr hohe Frequenz, mobile Verkaufssituationen oder besondere organisatorische Härten).

Wichtig dabei:

- Eine Befreiung ist kein Automatismus.

- In der Regel brauchst du einen Antrag und eine Begründung, die nachvollziehbar darlegt, warum die Belegausgabe im Betrieb realistisch nicht zumutbar ist.

- Die Entscheidung ist einzelfallabhängig.

Orientierung geben die offiziellen Erläuterungen und FAQs der Finanzverwaltung, z. B. in der FAQ des Bundesfinanzministeriums zur Belegausgabepflicht.

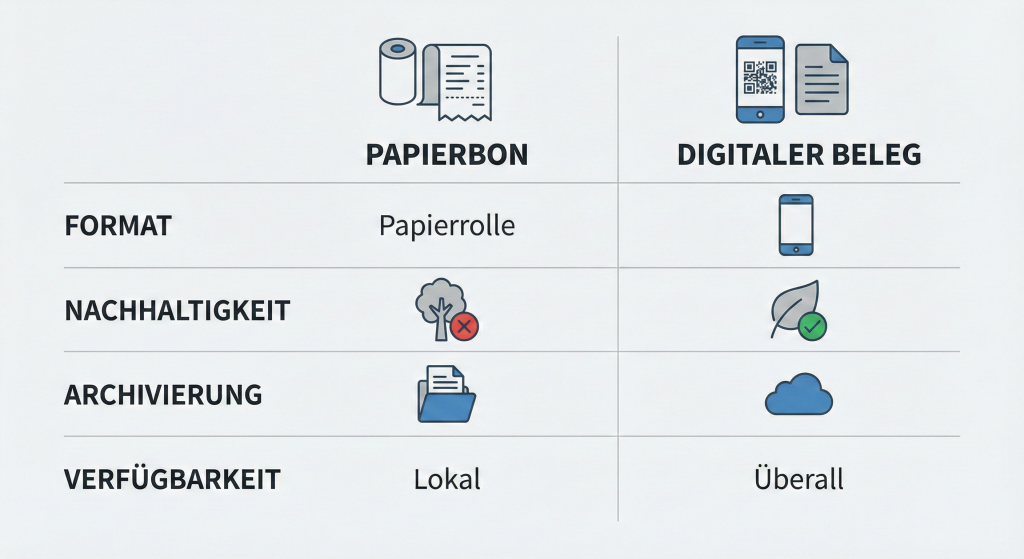

Papierbon oder digitaler Beleg: Was erlaubt ist

Grundsätzlich kann der Kassenbon in Papierform oder elektronisch ausgegeben werden. Entscheidend ist, dass der Beleg dem Belegempfänger tatsächlich zur Verfügung gestellt wird – also nicht nur „irgendwo existiert“, sondern im Ablauf erreichbar ist.

Wichtig für die Ausgestaltung:

- Ein digitaler Beleg ist praxistauglich, wenn Kund:innen ihn ohne Hürden abrufen und speichern können.

- Bei digitalen Belegen sollte der Prozess so aufgebaut sein, dass er an der Kasse nicht bremst (z. B. QR-Code am Kundendisplay).

- Die Pflichtangaben müssen so bereitgestellt sein, dass sie lesbar sind – je nach Umsetzung auch über maschinenlesbare Varianten.

Die technischen Anforderungen an den Beleg sind in § 6 KassenSichV (Anforderungen an den Beleg) geregelt.

Vergleich: Papierbon vs. digitaler Kassenbon

| Kriterium | Papierbon | Digitaler Bon (QR / E-Mail / App) |

|---|---|---|

| Geschwindigkeit an der Kasse | schnell, aber Druck kann aufhalten | sehr schnell, wenn QR am Display – sonst Eingabeaufwand |

| Kosten | Papier/Rollen, Druckerwartung | ggf. Software-/Service-Funktion, weniger Verbrauchsmaterial |

| Kundennutzen | sofort in der Hand | gut für Ablage, Garantie, Rückgaben, Business-Apps |

| Typische Stolperfallen | „Bon nur auf Wunsch“ ohne Erzeugung | Links laufen ab, komplizierter Abruf, Datenschutz bei E-Mail |

| Empfehlung | als Fallback immer sinnvoll | ideal als Standard, wenn UX sauber gelöst |

QR-Code Kassenbon scannen: So funktioniert der digitale Bon

Wenn Kund:innen „QR-Code Kassenbon scannen“ meinen (häufig auch als Suchphrase „qr code kassenbon scannen“), geht es in der Regel um den digital bereitgestellten Beleg. Der QR-Code ist dabei der schnelle Übergabekanal.

Typische Varianten in der Praxis

- QR-Code am Kundendisplay: Nach dem Kassieren erscheint ein Code, Kund:innen scannen und öffnen den Beleg (z. B. als Webansicht oder PDF).

- QR-Code auf dem Papierbon: Du druckst normal – zusätzlich führt ein QR-Code zur digitalen Kopie.

- E-Mail/SMS-Versand: Kund:innen geben Kontakt an und erhalten den Beleg digital.

- App/Wallet-Lösung: Belege landen in einer App oder einem Kundenkonto.

Zwei wichtige Praxisregeln

- Ablauf so simpel wie möglich

Ein guter Standard ist: „Digital oder Papier?“ – und bei „digital“ reicht ein Scan ohne Dateneingabe. - Beleg muss wirklich nutzbar bleiben

Wenn Links nach kurzer Zeit nicht mehr funktionieren oder nur nach Registrierung abrufbar sind, entsteht Frust – und im Zweifel auch Diskussion an der Kasse.

Wenn du eine Tablet-/Display-Kasse nutzt oder planst, lohnt es sich, auf Beleg- und Display-Workflows zu achten, z. B. bei einem iPad Kassensystem.

Pflichtangaben auf dem Kassenbon: Checkliste und Tabelle

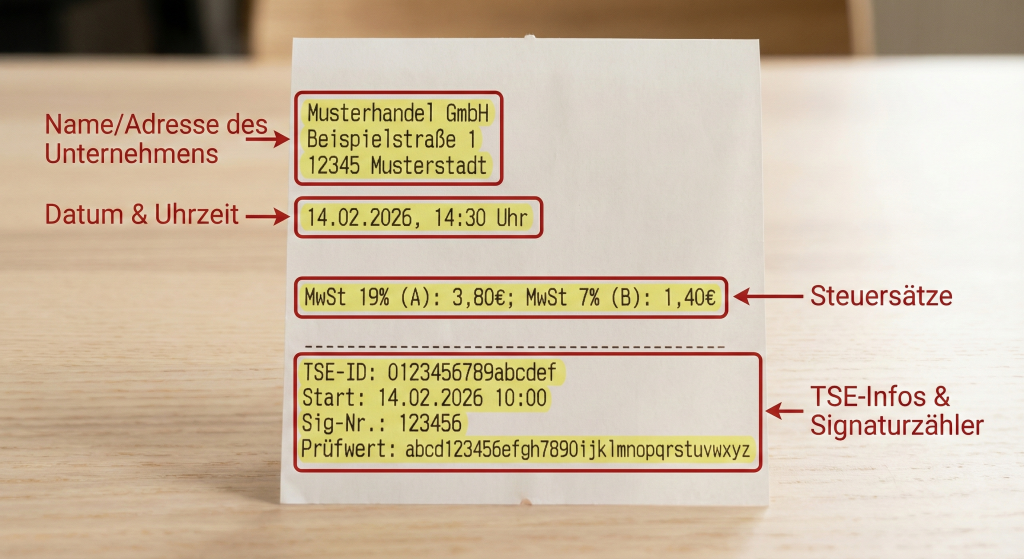

Ein Kassenbon muss bestimmte Mindestangaben enthalten. In der Praxis erzeugt dein Kassensystem diese Informationen automatisch – wichtig ist, dass du einmal prüfst, ob wirklich alles vollständig ist (besonders nach Updates, TSE-Wechsel oder Filial-Einrichtung).

Checkliste: Was auf dem Beleg typischerweise enthalten sein muss

- vollständiger Name und Anschrift des Unternehmens

- Datum der Belegausstellung

- Zeitpunkt des Vorgangsbeginns und Zeitpunkt der Vorgangsbeendigung

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der Leistung

- Transaktionsnummer

- Entgelt und Steuerbetrag in einer Summe sowie Steuersatz (oder Hinweis auf Steuerbefreiung)

- Seriennummer des elektronischen Aufzeichnungssystems

- Seriennummer der zertifizierten technischen Sicherheitseinrichtung

- Signatur-/Sicherheitsinformationen (z. B. Signaturzähler, Prüfwert)

Kurz-Tabelle: Pflichtangaben sinnvoll prüfen

| Prüffeld | Warum wichtig | Typischer Fehler |

|---|---|---|

| Anschrift & Name | eindeutige Zuordnung des Unternehmers | falsche Filialadresse / alte Firmierung |

| Zeiten & Transaktionsnummer | Nachvollziehbarkeit je Vorgang | Uhrzeit falsch eingestellt, Lücken bei Stornos |

| Steuersatz & Steuerbetrag | Umsatzsteuerliche Plausibilität | falsche Warengruppen, gemischte Steuersätze |

| TSE-Infos | Sicherheitskette & Prüfbarkeit | TSE nicht aktiv, TSE-Wechsel nicht sauber übernommen |

Wenn du ein neues System auswählst oder dein bestehendes Setup gegenprüfen willst: Achte beim Kassensystem besonders auf TSE-Integration, Beleglayout und Export-Funktionen.

Kartenzahlung und Kassenbon: Warum Terminalbeleg nicht reicht

Viele verwechseln den Terminalbeleg mit dem Kassenbon. Wichtig:

- Der Terminalbeleg dokumentiert primär die Zahlung (Karte autorisiert, Betrag, ggf. Kartenanbieter).

- Der Kassenbon dokumentiert den Verkaufsvorgang (Leistung/Ware, Steuersatz, TSE-Daten etc.).

Du brauchst in der Regel den Kassenbon, auch wenn der Kunde per Karte zahlt. Je nach Prozess kann zusätzlich ein Zahlungsbeleg ausgegeben werden – das ist aber ein anderes Dokument.

Wenn du deine Payment-Kosten und Abläufe optimieren willst (z. B. Druckbelege am Terminal vermeiden, digitale Belege sinnvoll verzahnen), hilft dir der Überblick zu Kosten und Gebühren bei Kartenzahlung für Händler.

Aufbewahrung, TSE und Datenexport: Was im Hintergrund stimmen muss

Der Kassenbon für Kund:innen ist nur die sichtbare Spitze. Für Prüfungen und Nachweise zählt vor allem, dass dein System die Daten vollständig, manipulationssicher und exportierbar vorhält.

Darauf solltest du achten:

- TSE läuft stabil: Signierung darf nicht „still“ ausfallen, ohne dass es auffällt.

- Stornos/Retouren sauber: Korrekturen müssen nachvollziehbar bleiben (keine Löschungen „ohne Spur“).

- Exportfähigkeit: Für Nachschau/Außenprüfung muss ein standardisierter Export möglich sein.

- Aufbewahrung: Je nach Unterlagen gelten unterschiedliche Aufbewahrungsfristen (u. a. 6, 8 oder 10 Jahre). Eine kompakte Übersicht bietet das IHK-Merkblatt zu Aufbewahrungsfristen.

Praxis-Tipp: Kläre intern, wer für Updates, Datensicherung und Export zuständig ist – das ist im Alltag sonst schnell „niemand“.

Umsetzung im Betrieb: Prozesse, Mitarbeitende, typische Fehler

Mit einem klaren Standardprozess wird die Bonpflicht im Alltag unaufgeregt.

Empfohlener Standardablauf (einfach & schnell)

- Verkauf erfassen und abschließen

- Frage an Kund:innen: „Digital oder Papier?“

- Digital: QR-Code anzeigen und kurz hinweisen („Einfach scannen“)

- Papier: Bon drucken und anbieten

- Kunde lehnt ab: Prozess trotzdem sauber abschließen (Beleg muss bereitgestellt gewesen sein)

Typische Fehler, die du vermeiden solltest

- „Bon nur auf Wunsch“, aber ohne Belegerzeugung im System

- QR-Link läuft ab oder ist nur mit Registrierung abrufbar

- Filialdaten/Steuersätze stimmen nicht nach Umzug oder Update

- TSE-Fehler bleiben unbemerkt (kein Monitoring, kein Verantwortlicher)

- Team weiß nicht, was bei Rückgaben/Stornos zu tun ist

Wenn du ohnehin gerade Kassenthemen anfasst, beachte auch die organisatorischen Pflichten rund um Meldungen und Systemdaten, z. B. in unserem Beitrag zur Meldepflicht für elektronische Kassensysteme.

Mini-Checkliste für dein Team (zum Aushang)

- Beleg immer anbieten: digital oder Papier

- Bei „kein Bon“: freundlich bestätigen, Vorgang korrekt beenden

- Bei Rückgabe: Originalbeleg oder digitaler Beleg abrufen lassen

- Bei Störung: Teamleitung informieren, Vorgang dokumentieren

Fazit: Bonpflicht pragmatisch umsetzen

Die Bonpflicht ist weniger kompliziert als ihr Ruf – wenn du den Belegprozess standardisierst. Entscheidend ist, dass du den Beleg zu jedem Vorgang zuverlässig bereitstellst und dein Kassensystem die Pflichtangaben korrekt ausgibt. Ein digitaler Kassenbon per QR-Code kann dabei Papier sparen und Abläufe vereinfachen – vorausgesetzt, der Scan-Prozess ist schnell und der Beleg bleibt abrufbar.

Wenn du gerade prüfst, welche Lösungen digitale Belege, TSE und saubere Prozesse gut abbilden, starte mit den Kassensystem-Bestenlisten im Vergleich.

FAQ zur Bonpflicht und zum digitalen Kassenbon

Keiner. Kassenzettel ist die umgangssprachliche Bezeichnung für den Kassenbon.

Nein. Kund:innen müssen den Beleg nicht annehmen. Du musst ihn aber ausstellen und zur Verfügung stellen.

Nicht zwingend. Du kannst einen Beleg auch digital bereitstellen, wenn er für Kund:innen praktikabel abrufbar ist.

Du zeigst (oder druckst) einen QR-Code. Kund:innen scannen ihn mit dem Smartphone und öffnen den Beleg, den sie speichern oder weiterleiten können.

Ja. Die Bonpflicht hängt am Kassensystem, nicht an der Zahlungsart.

In der Regel nein. Der Terminalbeleg dokumentiert die Zahlung, nicht den vollständigen Verkaufsvorgang mit steuerlichen Pflichtangaben.

In bestimmten Fällen kann eine Befreiung möglich sein, meist nur nach Antrag und Begründung gegenüber dem Finanzamt.