Viele Kund:innen zahlen gern mit American Express (Amex) – besonders bei Geschäftsreisen, bei internationalen Gästen oder wenn Rewards wie Punkte im Spiel sind. Für Händler stellt sich dann schnell die Frage: Akzeptieren wir Amex schon – und wenn nicht, wie schalten wir es sauber frei?

In diesem Ratgeber erfährst du, wie die American Express Akzeptanz im stationären Handel funktioniert, welche Voraussetzungen Terminal und Anbieter erfüllen müssen, wie du Amex aktivierst und welche Stolperfallen (Gebühren, Payback, Abrechnung) du vorab klärst.

Inhaltsverzeichnis

- American Express Akzeptanz: Was bedeutet das für Händler?

- Warum ist Amex nicht überall verfügbar?

- Voraussetzungen: Terminal, Kasse und Zahlungsdienstleister

- Amex freischalten: Schritt-für-Schritt im Laden

- Gebühren & Konditionen: Was kostet Amex – und wie kalkulierst du richtig?

- American Express Akzeptanzstellen: So wirst du sichtbar (und wirst gefunden)

- Payback & Rewards: Was Kund:innen erwarten – und was Händler wissen müssen

- Häufige Probleme bei Amex-Zahlungen und schnelle Lösungen

- Fazit: Für wen lohnt sich American Express im Geschäft?

- FAQ zur American Express Akzeptanz

American Express Akzeptanz: Was bedeutet das für Händler?

American Express Akzeptanz heißt: Du kannst Zahlungen mit Amex-Karten annehmen – ähnlich wie Visa oder Mastercard. Technisch läuft das über deinen Zahlungsdienstleister (Acquirer/PSP) und die Konfiguration deines Kartenterminals bzw. deiner POS-Lösung.

Wichtig für die Praxis: Amex ist nicht automatisch „immer dabei“. Je nach Anbieter muss Amex im Vertrag separat aktiviert oder als Kartenmarke freigeschaltet werden. Für die Einrichtung, Sichtbarkeit (Sticker/Signage) und die ersten Schritte bietet American Express eine eigene Händlerstrecke: American Express Akzeptanzpartner: Erste Schritte

Warum ist Amex nicht überall verfügbar?

Dass Kund:innen nach American Express Akzeptanzstellen suchen, liegt meist nicht daran, dass Amex „technisch kompliziert“ wäre – sondern an typischen Händler-Entscheidungen und Vertragsdetails.

Die häufigsten Gründe:

- Nicht freigeschaltet: Amex ist im Händlervertrag nicht aktiv.

- Tarif schließt Amex aus: Manche Pakete enthalten nur Visa/Mastercard (und ggf. girocard).

- Konfiguration fehlt: Terminal-Parameter oder Checkout-Einstellungen wurden nicht korrekt eingespielt.

- Kosten-/Sortimentsstrategie: Händler verzichten bewusst (z. B. bei sehr niedrigen Warenkörben).

Wenn du viele Business-Kund:innen, internationale Gäste oder hochpreisige Sortimente hast, lohnt es sich, die Kartenlandschaft insgesamt sauber einzuordnen – z. B. anhand dieser Übersicht zu Arten von Kartenzahlungen in Deutschland.

Voraussetzungen: Terminal, Kasse und Zahlungsdienstleister

Damit Amex im Laden zuverlässig funktioniert, müssen drei Bausteine zusammenspielen:

- Zahlungsdienstleister/Acquirer (Vertrag): Amex muss als Kartenmarke erlaubt und aktiv sein.

- Kartenterminal (Technik): Das Terminal braucht die passenden Einstellungen (AIDs/Parameter), damit Amex-Transaktionen korrekt autorisiert werden.

- Kasse/POS (Abläufe): Belegausgabe, Trinkgeld (Gastro), Storno/Refund und Tagesabschluss müssen sauber abbildbar sein.

Mini-Check: Das sollte dein Setup können

- Chip & kontaktlos (NFC) sicher abwickeln

- Online-Autorisierung stabil (LAN/WLAN/Mobilfunk)

- Refunds/Stornos über Terminal oder Backoffice

- Beleg zeigt Kartenart eindeutig (für Rückfragen & Buchhaltung)

Wenn du unsicher bist, ob dein Terminalmodell grundsätzlich passend ist, hilft diese Einordnung: Übersicht der wichtigsten Kartenterminal-Modelle in Deutschland

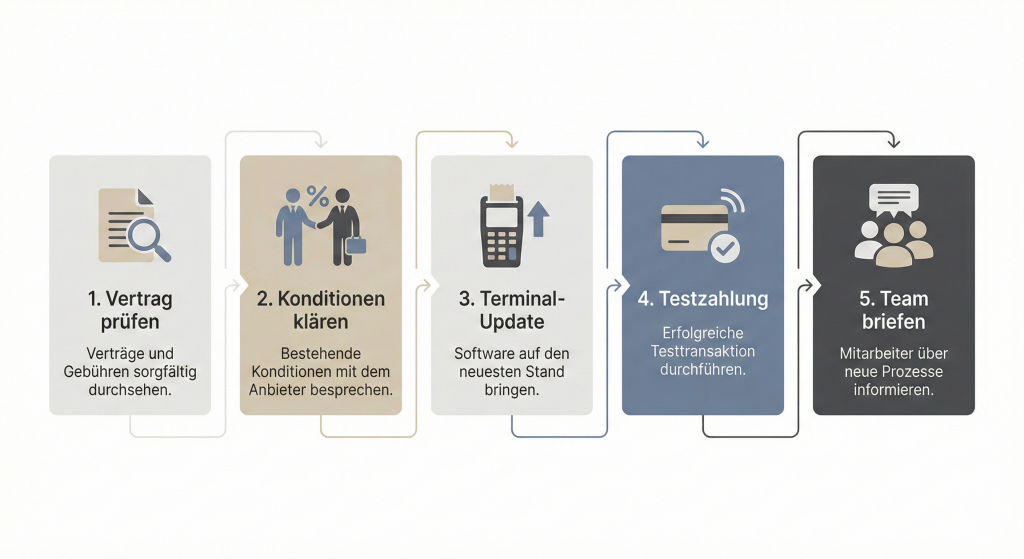

Amex freischalten: Schritt-für-Schritt im Laden

So gehst du strukturiert vor, ohne unnötige Schleifen mit Support oder Technikdienstleister.

Schritt-für-Schritt-Anleitung

| Schritt | Was du konkret prüfst/anstößt | Ergebnis |

|---|---|---|

| 1 | Vertrag/Dashboard: Ist „American Express“ als Kartenmarke aktiv? | Du weißt, ob es ein Vertrags- oder Technikproblem ist |

| 2 | Konditionen klären (Gebühren/Abrechnung/Refund-Prozess) | Saubere Kalkulation & keine Überraschungen im Monatsabschluss |

| 3 | Terminal-Update/Parameter anfordern | Amex wird technisch am Terminal „sichtbar“ |

| 4 | Testzahlung im Livebetrieb | Du siehst: Autorisierung, Belegtext, Clearing |

| 5 | Team briefen & Routine festlegen | Weniger Abbrüche an der Kasse, schnellere Fehlerdiagnose |

Wenn dein aktueller Anbieter Amex gar nicht unterstützt (oder nur in unpassenden Tarifen), kann ein neutraler Vergleich helfen – z. B. über den Kartenterminal-Vergleichsrechner.

Gebühren & Konditionen: Was kostet Amex – und wie kalkulierst du richtig?

Die Kosten für Amex hängen stark ab von:

- Anbieter (Acquirer/PSP) und Vertragsmodell

- Branche, Risiko-Einstufung und Volumen

- Kartenmix (inländisch/ausländisch, Consumer/Business)

- Prozesse (Refunds, Reklamationen, Chargebacks)

Praxisnaher Grundsatz: Amex kann teurer sein als Visa/Mastercard, ist aber für bestimmte Zielgruppen (Business, Reise, international) ein Zahlungswunsch, der Kaufabbrüche reduzieren kann. Entscheidend ist, dass du die Gebühren nicht „aus dem Bauch heraus“ bewertest, sondern sauber einkalkulierst.

Kalkulationshilfe: Welche Kostenpositionen zählen?

| Kostenbaustein | Was dahintersteckt | Händler-Tipp |

|---|---|---|

| Service-/Disagio-Gebühr | prozentualer Anteil vom Umsatz | Durchschnittswarenkorb und Marge berücksichtigen |

| Transaktionskosten | fixer Betrag je Zahlung (je nach Modell) | besonders relevant bei kleinen Beträgen |

| Abrechnung/Auszahlung | Zyklen, Sammelabrechnung, Reporting | Buchhaltung: Zuordnung nach Kartenart klären |

| Refund/Chargeback-Prozesse | Aufwand & ggf. Gebühren | klare interne Abläufe definieren |

Darf ich Amex-Gebühren an Kund:innen weitergeben?

In der Praxis ist das oft rechtlich und vertraglich eingeschränkt. Für viele gängige bargeldlose Zahlungsmittel sind Zusatzentgelte gegenüber Verbraucher:innen unzulässig bzw. unwirksam. Eine zentrale Grundlage dafür ist § 270a BGB (Entgelte für bargeldlose Zahlungsmittel).

Zusätzlich können Kartenregeln und Provider-AGB weitere Vorgaben machen. Wenn du unsicher bist, kläre das direkt im Händlervertrag deines Zahlungsdienstleisters.

American Express Akzeptanzstellen: So wirst du sichtbar (und wirst gefunden)

Wenn du Amex akzeptierst, sollten Kund:innen das sofort erkennen – sonst kommt es an der Kasse trotzdem zu Diskussionen oder Abbrüchen.

Bewährte Maßnahmen im Laden:

- Sticker/Logos gut sichtbar am Eingang und an der Kasse

- Amex-Logo am Kassenplatz und ggf. auf Speisekarten/Preislisten

- Hinweis im Checkout-Prozess (wenn du zusätzlich online verkaufst)

- Team-Satz für Rückfragen: „Ja, Amex geht – kontaktlos oder mit Chip.“

Tipp für die Sichtbarkeit: Kund:innen suchen Akzeptanzstellen häufig direkt über die Amex-Karte. Prüfe deshalb auch, ob dein Geschäft in AMEX Maps (Akzeptanzstellen finden) erscheint und die Daten stimmen.

Payback & Rewards: Was Kund:innen erwarten – und was Händler wissen müssen

Viele Anfragen nach „American Express Payback“ kommen von Kund:innen, die beim Bezahlen Punkte sammeln möchten. Wichtig aus Händlersicht:

- Punkte/Rewards laufen über die Karte bzw. den Kartenanbieter, nicht über dein Terminal.

- Amex akzeptieren ≠ Payback-Partner sein.

- Wenn du Payback-Partner bist, kann es je nach Programm dazu kommen, dass Kund:innen zusätzlich zu ihren Kartenpunkten auch Partnerpunkte erhalten.

Wenn du nachvollziehen willst, warum Kund:innen gezielt nach der Payback-Amex fragen (Punkte-Mechanik, Ausnahmen), findest du die Details bei der PAYBACK American Express Karte.

Häufige Probleme bei Amex-Zahlungen und schnelle Lösungen

Wenn Amex im Alltag hakt, ist die Ursache meist schnell eingrenzbar. Diese Checks sparen Zeit, bevor du ein Ticket beim Support eröffnest.

Fehlerbild → Ursache → Sofortmaßnahme

| Problem | Typische Ursache | Sofortmaßnahme |

|---|---|---|

| „Amex wird abgelehnt“ | Amex nicht freigeschaltet oder Autorisierung scheitert | Vertrag prüfen, dann Verbindung/Online-Autorisierung checken |

| „Kontaktlos geht, Chip nicht“ (oder umgekehrt) | Parameter/AID-Set nicht sauber aktualisiert | Terminal-Update/Parameter neu einspielen lassen |

| „Online geht, im Laden nicht“ | Unterschiedliche Verträge/Setups pro Kanal | Akzeptanz je Kanal getrennt prüfen und vereinheitlichen |

| „Refund klappt nicht“ | Refunds im Backoffice deaktiviert oder Prozess unklar | Refund-Prozess testen und Mitarbeitende schulen |

| „Nur bei Amex bricht Transaktion ab“ | Routing/Acquirer-Einstellung fehlerhaft | Support mit Datum/Uhrzeit/Belegnummer kontaktieren |

Wenn du mobile Verkaufssituationen hast (Außendienst, Messe, Pop-up), kann ein zweites Setup als Backup sinnvoll sein – etwa SoftPOS als Alternative zum Terminal.

Fazit: Für wen lohnt sich American Express im Geschäft?

American Express Akzeptanz ist vor allem dann sinnvoll, wenn du eine Zielgruppe bedienst, die Amex aktiv nutzt – z. B. Business-Kund:innen, internationale Gäste, Reise- und Gastronomie-Umfeld oder höherpreisige Warenkörbe.

Lohnend ist Amex, wenn:

- du regelmäßig Geschäftsreisende oder Firmenkund:innen bedienst,

- du internationale Kundschaft hast,

- du hochpreisige Produkte/Dienstleistungen verkaufst,

- du Zahlungsabbrüche durch „Karte wird nicht akzeptiert“ reduzieren willst.

Weniger relevant kann Amex sein, wenn:

- deine Warenkörbe sehr klein sind und jeder Prozentpunkt stark ins Gewicht fällt,

- du bewusst nur wenige Kartenarten anbieten willst.

Für die Kostenkalkulation und typische Gebührenmodelle im Überblick ist dieser Hintergrund hilfreich: Kosten für Kartenzahlung im Handel.

FAQ zur American Express Akzeptanz

Prüfe im Anbieter-Dashboard die aktivierten Kartenarten und mache eine Testzahlung mit einer echten Amex (kontaktlos und per Chip). Achte darauf, ob auf dem Beleg „American Express/Amex“ als Kartenart steht.

Das hängt vom Zahlungsdienstleister ab. Manche bündeln Amex im Gesamtvertrag, andere schalten Amex als eigene Kartenmarke separat frei. Entscheidend ist, was im Händlervertrag ausdrücklich aktiviert ist.

Je nach Anbieter kann es sofort im Dashboard aktivierbar sein oder eine kurze Prüfung erfordern. Plane zusätzlich Zeit für Terminal-Updates und einen Test im Livebetrieb ein.

Ja – **wenn** die Kund:innen Amex als hinterlegte Karte nutzen und dein Terminal die entsprechende Kartenmarke akzeptiert. Für dich zählt am Ende die akzeptierte Kartenart (Amex), nicht nur „Wallet“.

Das kann gegen Kartenregeln oder Provider-AGB verstoßen und führt in der Praxis oft zu Beschwerden. Besser: Gebühren einkalkulieren und klare, einheitliche Zahlungsregeln definieren.

In der Regel wird Amex als eigene Kartenart ausgewiesen (z. B. im Reporting oder als separates Brand-Kürzel). Wenn du es nicht siehst, ist das ein Hinweis, dass Amex gar nicht aktiv ist oder über ein anderes Routing läuft.

Das hängt von Branche, Volumen und Setup (stationär/mobil/integrierte Kasse) ab. Eine erste Orientierung bietet der [Kartenterminal Vergleich 2026: Die 12 besten Anbieter](https://bizguide24.de/kartenterminal/beste-anbieter-fuer-kartenterminals/).