Die Kassenführung in Deutschland ist heute deutlich stärker reguliert als noch vor einigen Jahren. Für Händler und Gastronomen bedeutet das: Wer Bargeld annimmt oder eine elektronische Kasse nutzt, muss Prozesse, Technik und Dokumentation so aufsetzen, dass Kassenvorgänge vollständig, nachvollziehbar und unveränderbar aufgezeichnet werden.

Wer Anforderungen ignoriert, riskiert Bußgelder, eine Kassennachschau ohne Vorankündigung und im schlimmsten Fall eine Umsatzschätzung durch das Finanzamt.

Das Wichtigste auf einen Blick

- Eine generelle „Registrierkassenpflicht“ gibt es nicht – aber wer eine elektronische Kasse nutzt, muss die Vorgaben einhalten.

- Die TSE ist zentral: Sie schützt Transaktionen kryptografisch und macht Manipulationen erkennbar.

- Für Prüfungen zählt nicht nur der Z-Bon: Sie brauchen einen DSFinV-K-Export und eine Verfahrensdokumentation.

- Die Belegausgabepflicht bleibt relevant – inklusive Pflichtangaben (Papier oder digital).

- Seit 2025 gilt außerdem die Meldepflicht für elektronische Aufzeichnungssysteme über ELSTER (mit Fristen je nach Anschaffung).

Inhaltsverzeichnis

- Registrierkassenpflicht: Mythos und Realität

- Rechtsgrundlagen: GoBD, § 146a AO und KassenSichV

- Offene Ladenkasse oder elektronische Kasse? Entscheidung und Pflichten

- TSE-Pflicht: Funktionsweise, Komponenten, Zertifizierung

- Hardware-TSE vs. Cloud-TSE: Technischer Vergleich

- DSFinV-K-Export: Datenstandard für Kassennachschau und Außenprüfung

- Verfahrensdokumentation: Pflichtunterlagen, die Prüfer erwarten

- Belegausgabepflicht: Bonpflicht, QR-Code und E-Bon

- Kassennachschau: Ablauf, Rechte und Vorbereitung

- TSE-Ausfall & Notbetrieb: So bleiben Sie handlungsfähig

- Meldepflicht für Kassensysteme: Fristen, Inhalte und ELSTER-Ablauf

- Bußgelder, Schätzung, Zinsen: Risiken bei Verstößen

- Praxis-Checklisten für Handel und Gastronomie

- Fazit: KassenSichV-Anforderungen planbar umsetzen

- FAQ zur KassenSichV (Händler & Gastronomie)

Registrierkassenpflicht: Mythos und Realität

Viele Betriebe gehen davon aus, dass in Deutschland grundsätzlich eine elektronische Registrierkasse vorgeschrieben ist. Das ist so pauschal nicht richtig.

Entscheidend ist der Praxis-Punkt:

- Sie dürfen theoretisch mit einer offenen Ladenkasse arbeiten.

- Sobald Sie jedoch ein elektronisches Aufzeichnungssystem nutzen (Registrierkasse, Tablet-Kasse, PC-Kasse, Kassensoftware im Verbund mit Warenwirtschaft), greifen die technischen und organisatorischen Pflichten.

Damit wird die Wahl „offen oder elektronisch“ zu einer strategischen Entscheidung: weniger Technik und mehr Handarbeit – oder mehr Technik und dafür klare Standards.

Rechtsgrundlagen: GoBD, § 146a AO und KassenSichV

Die Anforderungen an die Kassenführung ergeben sich aus einem Zusammenspiel von steuerlichen Grundsätzen und konkreten Vorschriften:

- GoBD: Regeln für Nachvollziehbarkeit, Vollständigkeit, Zeitnähe, Ordnung und Unveränderbarkeit von Aufzeichnungen.

- § 146a AO: Pflichten beim Einsatz elektronischer Aufzeichnungssysteme, inkl. technischer Absicherung.

- KassenSichV: Konkretisiert die technischen Anforderungen (u. a. TSE, Beleganforderungen, digitale Schnittstellen).

Wenn Sie die Details zur Verordnung nachlesen möchten, finden Sie sie in der amtlichen Fassung der Kassensicherungsverordnung (KassenSichV).

Praxisrelevant ist vor allem: Die Finanzverwaltung bewertet nicht nur „ob“ Sie aufzeichnen, sondern „wie“ – also ob die Aufzeichnungen prüfbar und manipulationserkennbar sind.

Offene Ladenkasse oder elektronische Kasse? Entscheidung und Pflichten

Offene Ladenkasse: möglich, aber aufwendig

Die offene Ladenkasse ist erlaubt – aber sie ist kein „Freifahrtschein“. Sie müssen insbesondere:

- täglich einen Kassenbestand feststellen (Kassensturz),

- Einnahmen und Ausgaben vollständig dokumentieren,

- Kassenberichte/Kassenbuch so führen, dass ein Dritter den Ablauf nachvollziehen kann.

Je mehr Vorgänge Sie pro Tag haben, desto höher wird das Fehlerrisiko – und desto größer wird der organisatorische Aufwand.

Elektronische Kasse: weniger Handarbeit, mehr Technik-Pflicht

Elektronische Systeme erfassen Vorgänge automatisch – dafür müssen Sie u. a. TSE, Belegausgabe, Exportfähigkeit und Dokumentation sicherstellen.

Wenn Sie gerade prüfen, welche Art von System für Ihren Betrieb passt, finden Sie eine Orientierung in der Kassensystem-Übersicht.

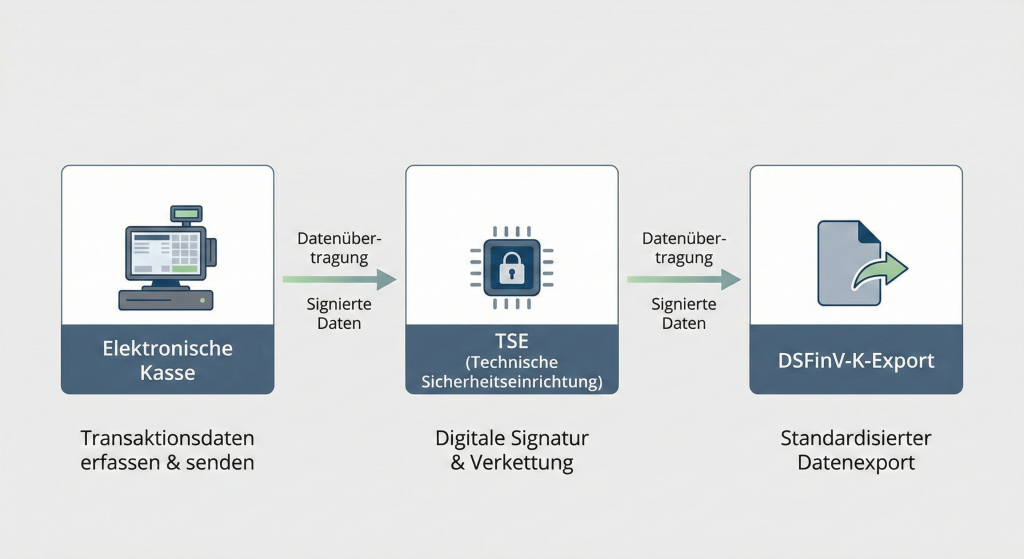

TSE-Pflicht: Funktionsweise, Komponenten, Zertifizierung

Die Technische Sicherheitseinrichtung (TSE) ist das Kernstück der Kassensicherheit. Sie sorgt dafür, dass jeder Kassenvorgang:

- protokolliert,

- kryptografisch signiert,

- und mit dem vorherigen Vorgang verkettet wird.

Wichtig für die Praxis: Eine TSE ist nicht „nice to have“, sondern Bestandteil eines gesetzeskonformen elektronischen Aufzeichnungssystems.

Die drei Bausteine einer TSE

- Sicherheitsmodul (Signatur & Schutzmechanik)

- Speichermedium (Aufbewahrung der Transaktionsdaten über die gesetzliche Frist)

- Einheitliche digitale Schnittstelle (standardisierte Datenbereitstellung für Prüfungen)

Zertifizierung: Nur zugelassene Lösungen nutzen

Achten Sie darauf, dass die TSE tatsächlich zertifiziert ist. Eine verlässliche Orientierung bietet die Liste der zertifizierten TSE-Produkte beim BSI.

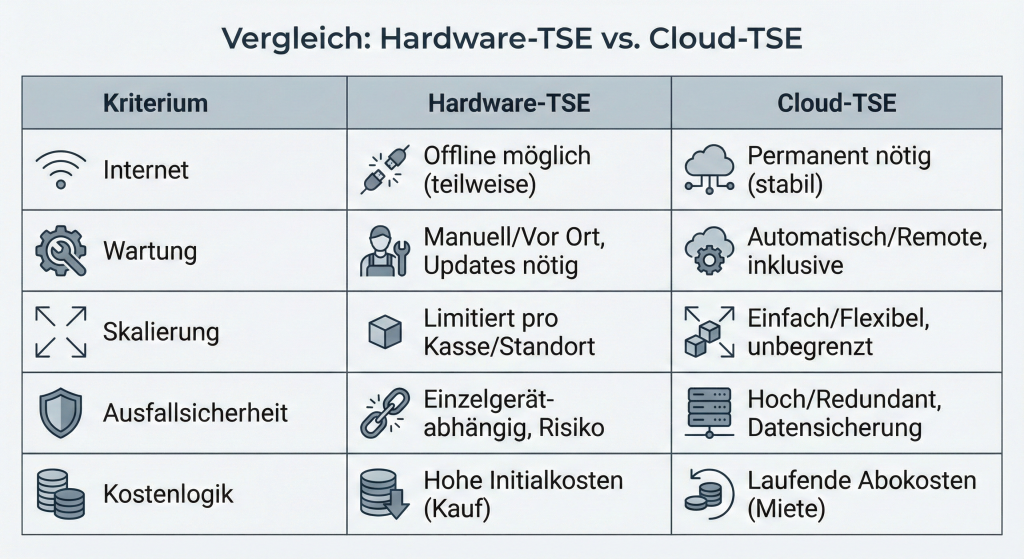

Hardware-TSE vs. Cloud-TSE: Technischer Vergleich

Beide Varianten können rechtskonform sein – die Unterschiede liegen vor allem in Betrieb, Wartung und Skalierung.

Kostenorientierung (typisch, je nach Anbieter): Cloud-TSE-Modelle liegen in der Praxis häufig im Bereich von grob ca. 8–20 € pro Monat (je nach Umfang und Setup). Hardware-Lösungen werden oft einmalig beschafft, können aber durch Austausch/Defekte Folgekosten verursachen.

Wenn Sie die Gesamtkosten verschiedener Kassensystem-Setups kalkulieren möchten, kann der Kassensystem-Vergleichsrechner bei der Einordnung helfen.

DSFinV-K-Export: Datenstandard für Kassennachschau und Außenprüfung

Der DSFinV-K-Export ist in Prüfungen oft der Moment, in dem es „praktisch“ wird: Der Prüfer will Daten maschinell auswerten können – und zwar strukturiert.

DSFinV-K steht für „Digitale Schnittstelle der Finanzverwaltung für Kassensysteme“. Der Export umfasst typischerweise:

- Stammdaten (z. B. Steuersätze, Artikel, Mitarbeiter),

- Bewegungsdaten (Einzelvorgänge inkl. Storno/Retouren),

- Abschlussdaten (z. B. Tagesabschlüsse, Summen).

Praxisregel: Z-Bons allein reichen nicht als Ersatz für digitale Exportdaten.

Für technische Hintergründe und Downloads ist die passende Anlaufstelle die Seite zur Digitalen Schnittstelle FinV-K (DSFinV-K).

Empfehlung für den Alltag: Üben Sie den Export regelmäßig (z. B. quartalsweise), inklusive Zeitraumwahl und Speichermedium, damit Sie im Prüfungsfall nicht an Passwörtern oder Menüpunkten scheitern.

Verfahrensdokumentation: Pflichtunterlagen, die Prüfer erwarten

Die Technik ist nur die halbe Miete. Prüfer fragen regelmäßig: „Wie läuft das bei Ihnen im Betrieb konkret ab?“ Genau das beantwortet die Verfahrensdokumentation.

Eine praxistaugliche Verfahrensdokumentation beschreibt u. a.:

- Zuständigkeiten (wer darf was in der Kasse?),

- Prozesse (Kassieren, Storno, Tagesabschluss, Entnahmen/Einlagen),

- Systemlandschaft (Kasse, Drucker, Terminal, Schnittstellen, TSE-Art),

- Datensicherung & Zugriff (Backups, Rechte, Updates),

- Änderungsprotokoll (z. B. neue Mitarbeiter, neue Artikel, Systemwechsel).

Wenn Sie ohnehin Systeme vergleichen oder neu aufsetzen, ist es sinnvoll, den Dokumentationsaufwand direkt mitzudenken – eine Übersicht über Lösungen finden Sie unter Kassensysteme.

Mini-Checkliste (sofort umsetzbar)

- Gibt es eine klare Storno-Regel (wer, wann, wie dokumentiert)?

- Ist der Ablauf „Tagesabschluss + Kassensturz“ schriftlich festgehalten?

- Sind Admin-Zugänge und Exportwege im Notfall verfügbar (aber geschützt)?

Belegausgabepflicht: Bonpflicht, QR-Code und E-Bon

Sie müssen Kunden grundsätzlich einen Beleg anbieten. Der Kunde darf ablehnen – die Belegerstellung bzw. das Angebot bleibt dennoch Ihre Pflicht.

Was muss auf den Beleg?

Je nach Fall greifen umsatzsteuerliche Pflichtangaben plus zusätzliche Angaben aus dem Kassenrecht (u. a. TSE-Informationen).

| Bereich | Typische Mindestangaben (Auszug) |

|---|---|

| Unternehmer/Beleg | Name, Anschrift, Datum/Zeitpunkt, Art/Menge/Leistung |

| Steuerangaben | Entgelt, Steuersatz bzw. Hinweis auf Steuerbefreiung |

| Kassenrecht (TSE) | Vorgangszeiten, Transaktions-/Signaturdaten, Seriennummern von System/TSE |

Papier oder digital?

Ein Beleg kann in Papierform oder digital ausgegeben werden. In der Praxis verbreitet ist der QR-Code auf dem Bon oder der E-Bon (z. B. als Download/Wallet-Lösung) – wichtig ist, dass Pflichtangaben vollständig bereitgestellt werden.

Wenn Sie die Bonpflicht inkl. QR-Code-Praxis tiefer nachlesen möchten: Kassenbon & Bonpflicht in Deutschland.

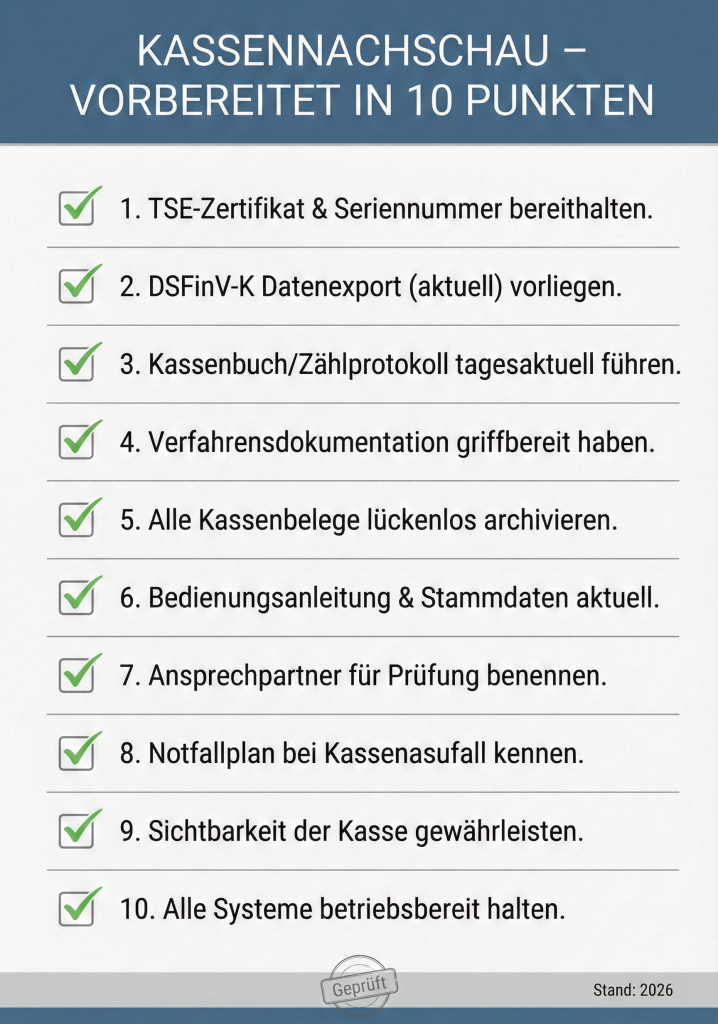

Kassennachschau: Ablauf, Rechte und Vorbereitung

Die Kassennachschau kann während der üblichen Geschäftszeiten ohne Vorankündigung stattfinden. In der Praxis läuft es oft so:

- Beobachtung/Testkauf (möglich)

- Ausweisvorlage und Erläuterung des Prüfungsanlasses

- Einsicht in Kasse und Unterlagen (z. B. Verfahrensdokumentation)

- Datenbereitstellung (insbesondere DSFinV-K-Export)

- Bewertung von Auffälligkeiten (Stornos, Lücken, Zeiten, Differenzen)

- Bei schweren Mängeln: Übergang in eine Außenprüfung möglich

Vorbereitung, die wirklich hilft

- Export im Team üben (auch mit Vertretungspersonal).

- Rollen klären: Wer darf dem Prüfer Zugriff geben? Wer spricht?

- „Notfallmappe“ bereithalten: Passwörter/Anleitungen, Ansprechpartner, Dokumentation.

Gerade bei Tablet-Kassen gilt: Auch sie sind elektronische Aufzeichnungssysteme – inkl. Seriennummern, TSE-Setup und Exportpflicht. Wenn Sie solche Lösungen nutzen, achten Sie besonders auf die Systemdokumentation bei iPad-Kassensystemen.

TSE-Ausfall & Notbetrieb: So bleiben Sie handlungsfähig

Ein Ausfall kann passieren: Internetproblem (Cloud), defekte Hardware, Softwarefehler, Stromausfall. Entscheidend ist dann Ihr Verhalten.

Sofortmaßnahmen

- Zeitpunkt und Ursache dokumentieren (internes Protokoll).

- Notbetrieb aktivieren, sofern das System das unterstützt.

- Belege weiterhin korrekt erstellen, ggf. mit Hinweis auf den Ausfall (systemabhängig).

- Unverzüglich Abhilfe schaffen (Support kontaktieren, Ersatz/Reset/Update).

- Bei längerem Problem: interne Nachbereitung (was wurde im Zeitraum gebucht, wie gesichert?).

Damit so ein Vorfall nicht zur Dauerbaustelle wird, sollten Sie Support-Reaktionszeiten, Austauschregelungen und Zuständigkeiten vorab klären – z. B. im Rahmen einer Kassensystem-Vertragsanalyse.

Meldepflicht für Kassensysteme: Fristen, Inhalte und ELSTER-Ablauf

Neben TSE und Bonpflicht ist die Meldung der elektronischen Aufzeichnungssysteme ein eigener Pflichtblock.

Wer muss melden?

Betriebe, die ein elektronisches Aufzeichnungssystem einsetzen (z. B. Registrierkasse, PC-Kasse, Tablet-Kasse, Kassenfunktion in Warenwirtschaft), müssen die Systeme je Betriebsstätte melden. Offene Ladenkassen fallen nicht darunter.

Welche Fristen gelten?

| Fall | Fristlogik |

|---|---|

| System vor dem 01.07.2025 angeschafft | Meldung bis 31.07.2025 (Erstmeldefrist) |

| System ab dem 01.07.2025 angeschafft | Meldung innerhalb eines Monats nach Anschaffung |

| Außerbetriebnahme ab dem 01.07.2025 | Meldung innerhalb eines Monats nach Außerbetriebnahme |

Wo wird gemeldet?

Die Meldung erfolgt elektronisch. Das zentrale Formular finden Sie in Mein ELSTER: Mitteilung über elektronische Aufzeichnungssysteme (§ 146a AO).

Typische Daten, die Sie vorbereiten sollten

- Steuernummer/Identifikation des Betriebs

- Betriebsstätte (Zuordnung)

- Anzahl und Art der Systeme

- Seriennummern (System und TSE)

- Inbetriebnahme/Anschaffung und ggf. Außerbetriebnahme

Bußgelder, Schätzung, Zinsen: Risiken bei Verstößen

Fehler in der Kassenführung sind für die Finanzverwaltung ein Warnsignal – vor allem bei Bargeschäften. Typische Risiken sind Bußgelder, Zuschätzungen und im Extremfall steuerstrafrechtliche Folgen.

Überblick: häufige Verstöße und Folgen

| Verstoß (Beispiele) | Typische Folge |

|---|---|

| TSE fehlt / nicht aktiv / nicht zertifiziert | Bußgeld möglich, Buchführung wird angreifbar |

| DSFinV-K-Export nicht möglich | Prüfer wertet das als gravierenden Mangel (Schätzung möglich) |

| Verfahrensdokumentation fehlt | formeller Mangel, erhöhtes Schätzungsrisiko |

| Bonpflicht nicht umgesetzt | Bußgeld möglich, erhöhtes Prüfungsrisiko |

| Meldepflicht nicht erfüllt | Bußgeld möglich |

Wichtig: Neben Bußgeldern kann das Finanzamt bei wesentlichen Mängeln Umsätze schätzen. Steuernachzahlungen können zudem verzinst werden.

Wenn Sie die Meldung bislang nicht umgesetzt haben, finden Sie eine Schritt-für-Schritt-Einordnung in unserem Beitrag zur Meldepflicht für elektronische Kassensysteme.

Praxis-Checklisten für Handel und Gastronomie

Täglich (5 Minuten, aber entscheidend)

- TSE-Status prüfen (aktiv, keine Fehlermeldung)

- Vorgänge sofort buchen (keine „Zwischenlisten“)

- Entnahmen/Einlagen als Beleg dokumentieren

- Tagesabschluss durchführen

- Kassensturz + Abgleich Kassensoll/Kassenist

- Abweichungen kurz begründen (schriftlich)

Monatlich/Quartalsweise (Routine gegen Prüfungsstress)

- DSFinV-K-Export testweise erstellen

- Stichproben: Stornos/Retouren prüfen und begründen

- Updates/Release-Notes prüfen und dokumentieren

- Backup-Konzept kontrollieren

Kartenzahlung sauber integrieren

Wenn Kartenzahlungen im Spiel sind, achten Sie auf eine klare Trennung von Bar- und Kartenumsätzen in der Kasse – idealerweise über integrierte Schnittstellen, damit keine Doppel- oder Fehlbuchungen entstehen. Einen Kostenüberblick als Entscheidungsgrundlage finden Sie unter Kosten der Kartenzahlung für Händler.

Fazit: KassenSichV-Anforderungen planbar umsetzen

KassenSichV-Pflichten wirken auf den ersten Blick komplex – lassen sich aber mit einem klaren System gut beherrschen:

- Passendes Kassensystem wählen (Branche, Prozesse, Filialen)

- TSE korrekt einrichten und den Betrieb überwachen

- DSFinV-K-Export regelmäßig testen

- Verfahrensdokumentation aktuell halten

- Meldepflicht sauber erledigen und Änderungen nachziehen

Wenn Sie im Handel stehen und gerade ein System neu auswählen oder wechseln, kann die Orientierung über das beste Kassensystem für den Handel helfen, Anforderungen und Betriebsrealität zusammenzubringen.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle steuerliche oder rechtliche Beratung.

FAQ zur KassenSichV (Händler & Gastronomie)

Nein. Eine offene Ladenkasse ist grundsätzlich möglich. Sobald Sie jedoch ein elektronisches Aufzeichnungssystem nutzen, müssen Sie die Anforderungen (u. a. TSE, Exportfähigkeit, Dokumentation) erfüllen.

Jeder Kassenvorgang muss technisch so abgesichert werden, dass nachträgliche Manipulationen erkennbar sind. Das übernimmt die TSE über Signaturen und Verkettung.

Z‑Bons sind hilfreich, ersetzen aber keinen strukturierten Datenexport. In Prüfungen wird regelmäßig ein DSFinV‑K‑Export verlangt.

DSFinV‑K‑Export (funktionierend), Verfahrensdokumentation, Zuständigkeiten/Passwörter (gesichert), Nachweise zur TSE (Seriennummern/Zertifizierung), Storno‑/Abweichungsdokumentation.

Sie müssen den Beleg anbieten. Ob Papier oder digital hängt vom Prozess ab. Wichtig sind vollständige Pflichtangaben.

Ausfall dokumentieren, Notbetrieb nutzen (wenn vorhanden), Belege weiterhin korrekt erstellen, unverzüglich beheben lassen und anschließend intern nacharbeiten (Zeitraum, Daten, Ursachen).

Kassenaufzeichnungen und relevante Unterlagen sind grundsätzlich über die gesetzliche Aufbewahrungsfrist aufzubewahren (typischerweise 10 Jahre für steuerlich relevante Unterlagen).