Bargeld ist für viele Kundinnen und Kunden nicht mehr die erste Wahl – vor allem dann, wenn Karte, Smartphone oder Smartwatch schneller sind. Gleichzeitig arbeiten in Deutschland weiterhin zahlreiche kleine Betriebe ausschließlich mit Bargeld, oft aus Kostengründen oder wegen einfacher Abläufe.

Politisch steht jedoch ein Modell im Raum, das genau hier ansetzt: Neben Bargeld soll mindestens eine digitale Zahlungsoption angeboten werden. Was dahinter steckt, was rechtlich schon heute gilt und wie Sie Ihr Geschäft ohne Aktionismus vorbereiten, erklärt dieser Beitrag.

Das Wichtigste in Kürze

- Im Koalitionsvertrag ist vereinbart, dass Bargeld und mindestens eine digitale Zahlungsoption schrittweise angeboten werden sollen.

- Bislang gibt es keine bundesweite gesetzliche Annahmepflicht für Kartenzahlung; Umsetzungsvorschläge werden politisch vorbereitet.

- Für Händler heißt das: Kartenterminal und Kassenprozesse sollten so aufgesetzt sein, dass digitale Zahlungen sauber verbucht werden.

- Kosten entstehen durch Transaktionsentgelte, Terminal-Hardware und optional Grundgebühren; die Spannen hängen von Umsatz und Kartenmix ab.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Was bedeutet eine Pflicht zur elektronischen Bezahlmöglichkeit?

- Wie ist der politische Stand in Deutschland?

- Wen würde eine Bezahlpflicht treffen – und welche Ausnahmen sind realistisch?

- Welche Pflichten gelten schon für Kasse, Belege und Aufzeichnungen?

- Welche Zahlungsarten erfüllen eine digitale Bezahloption?

- Welche Kosten entstehen bei Kartenzahlung und Kartenterminal?

- So bereiten sich Händler und Gastronomen pragmatisch vor

- Häufige Fehler und wie Sie sie vermeiden

- Fazit: Wahlfreiheit umsetzen, ohne den Betrieb zu überlasten

- FAQ zur Bezahlpflicht und Kartenzahlung

Was bedeutet eine Pflicht zur elektronischen Bezahlmöglichkeit?

Eine Pflicht zur elektronischen Bezahlmöglichkeit würde bedeuten, dass Betriebe neben Bargeld mindestens ein unbares Zahlungsmittel (z. B. Karte) anbieten müssen.

Wichtig ist die Abgrenzung:

- Es geht um „Anbieten/Ermöglichen“, nicht darum, dass jede Kundin und jeder Kunde digital zahlen muss.

- „Digitale Zahlungsoption“ ist breiter als „Kartenzahlung“: Je nach Gesetzesmodell könnten auch andere Verfahren zulässig sein (z. B. Wallet/QR).

- In der Praxis läuft es für viele Betriebe dennoch auf ein Kartenterminal bzw. ein POS-Terminal hinaus, weil es gängige Karten und kontaktloses Bezahlen (NFC) abdeckt.

Wenn Sie sich einen Überblick verschaffen wollen, welche Verfahren im Alltag relevant sind, hilft die Einordnung in Arten von Kartenzahlungen in Deutschland.

Wie ist der politische Stand in Deutschland?

Im Koalitionsvertrag von CDU/CSU und SPD ist festgehalten, dass Bargeld und mindestens eine digitale Zahlungsoption schrittweise angeboten werden sollen.

Das ist der Kern: Wahlfreiheit soll zur Regel werden – also nicht „nur Bargeld“ und nicht „nur Karte“, sondern grundsätzlich beides. Als Orientierung (auch für die Wortwahl „digitale Zahlungsoption“) ist der Abschnitt im offiziellen Koalitionsvertrag nachlesbar: Koalitionsvertrag „Verantwortung für Deutschland“ (PDF).

Für Unternehmen bedeutet das:

- Eine Verpflichtung entsteht erst, wenn ein Gesetz verabschiedet und in Kraft ist.

- Bis dahin ist die Lage vor allem planungsrelevant: Betriebe sollten sich auf Anforderungen an Technik, Prozesse und Dokumentation einstellen – ohne vorschnell „alles neu“ zu machen.

Wen würde eine Bezahlpflicht treffen – und welche Ausnahmen sind realistisch?

Betroffen wären vor allem Händler, Gastronomen und Dienstleister mit Zahlungen vor Ort; Ausnahmen könnten über Umsatzgrenzen, Härtefälle oder fehlende Infrastruktur geregelt werden.

Typische betroffene Bereiche:

- Stationärer Einzelhandel (Kasse im Laden)

- Gastronomie (Tisch- und Thekenzahlung, Trinkgeld, Storno)

- Handwerk & Services (Zahlung beim Kunden, mobile Einsätze, Terminbetriebe)

Realistische Differenzierungen, die in der Praxis oft diskutiert werden:

- Kleinbetriebe / geringe Umsätze (Schwellenwerte)

- Mobile oder temporäre Verkaufsstellen (Netzabdeckung, Offline-Fähigkeit)

- Sonderfälle wie Automaten, Vereinsfeste oder rein B2B-Rechnungsmodelle

Wichtig: Eine Bezahlpflicht ist nicht automatisch identisch mit „jeder muss ein komplettes Kassensystem kaufen“. Dennoch steigt der Druck, Zahlungen standardisiert zu erfassen – spätestens, wenn Kartenzahlungen alltäglich werden.

Orientierungstabelle: Was steckt hinter den Begriffen?

| Thema | Kurz erklärt | Praxis-Auswirkung im Betrieb |

|---|---|---|

| Digitale Bezahloption | Mindestens ein unbares Zahlungsmittel zusätzlich zu Bargeld | Kartenterminal/Wallet einführen, Mitarbeitende schulen, Aushang/Kommunikation |

| Belegausgabe | Beleg muss angeboten/ausgegeben werden (Papier oder digital) | Drucker/QR-Beleg, Abläufe am POS, Reklamationen/Retouren |

| Ordnungsmäßige Kassenführung | Nachvollziehbare, vollständige Aufzeichnung der Einnahmen | Tagesabschluss, Abstimmung Kasse↔Terminal, Export für Steuerberatung |

Welche Pflichten gelten schon für Kasse, Belege und Aufzeichnungen?

Für Kassenführung und Belege gelten schon heute Vorgaben, die unabhängig von einer Kartenzahlungs-Pflicht eingehalten werden müssen.

Drei Punkte sind für viele Händler entscheidend:

1) Belegausgabepflicht (Bonpflicht im Alltag)

Bei Verkäufen an der Kasse muss ein Beleg angeboten werden – Papier oder elektronisch ist möglich. Das betrifft den Ablauf am POS direkt. Eine verständliche Grundlage mit FAQ bietet das Bundesfinanzministerium zum Kassengesetz: Belegausgabepflicht & Kassengesetz (BMF).

Passend dazu: So funktioniert der digitale Beleg in der Praxis – etwa per QR-Code – im Beitrag Kassenbon & Bonpflicht in Deutschland.

2) Elektronische Kasse, TSE und Schnittstellen

Sobald Sie ein elektronisches Aufzeichnungssystem (z. B. moderne Registrierkasse/POS) nutzen, sind Anforderungen wie TSE (Technische Sicherheitseinrichtung) und strukturierte Datenexporte relevant. Ein guter Einstieg ist der Überblick zur Registrierkassen-Pflicht und KassenSichV.

3) Mitteilungspflichten rund um Kassensysteme

Neben Technik und Belegen spielen Melde- und Mitteilungspflichten eine Rolle, je nach System und Konstellation.

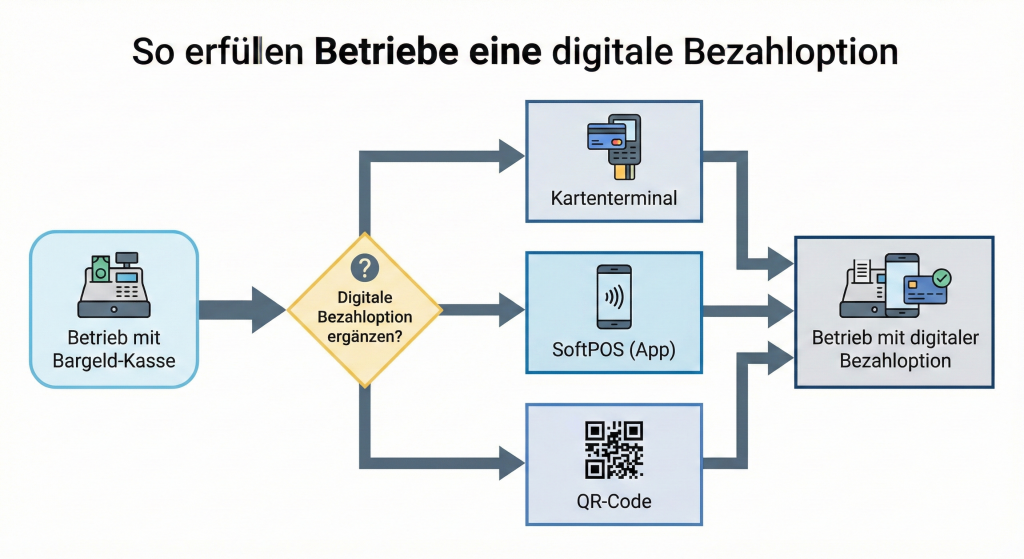

Welche Zahlungsarten erfüllen eine digitale Bezahloption?

Als digitale Bezahloption kommen Kartenzahlung, Mobile Payment (NFC) und je nach Modell auch QR-/Wallet-Zahlungen infrage.

In der Praxis haben sich drei Kategorien bewährt:

Kartenzahlung über Terminal (klassisch)

- Girocard, Debitkarten (z. B. Visa/Mastercard Debit) und Kreditkarten

- Kontaktlos per NFC ist Standard

- Mobile Wallets wie Apple Pay oder Google Pay funktionieren meist automatisch mit, wenn kontaktlose Kartenzahlung akzeptiert wird

SoftPOS / Tap to Pay (Smartphone als Terminal)

- Kann für mobile Einsätze interessant sein, wenn Hardware minimiert werden soll

- Voraussetzung sind kompatible Geräte und ein geeigneter Anbieter

Mehr dazu: SoftPOS – Kartenzahlungen mit dem Smartphone.

QR-/Wallet-Lösungen (je nach Akzeptanzmodell)

- Besonders für einfache Setups oder als Ergänzung

- Wichtig ist, ob ein künftiges Gesetz QR/Wallet als „ausreichende“ digitale Option akzeptiert – das wäre eine Detailfrage des Gesetzestextes.

Wenn Sie verschiedene Terminal-Typen gegeneinander abgrenzen möchten, hilft die Übersicht der wichtigsten Kartenterminal-Modelle in Deutschland.

Auswahlkriterien, die Händler in Deutschland typischerweise prüfen

- Akzeptanz: Girocard, Debit, Kredit, ggf. Amex

- Verbindung: WLAN, LAN, SIM (Fallback bei instabilem Internet)

- Auszahlung: Turnus, Sammelauszahlung vs. Einzeltransaktionen

- Funktionen: Trinkgeld, Storno, Teilzahlungen, Retouren

- Auswertungen: Tagesabschluss, Reports, Export für Steuerberatung

- Integration: Kassensystem ↔ Terminal (weniger manuelle Fehler)

Welche Kosten entstehen bei Kartenzahlung und Kartenterminal?

Die Kosten für ein Kartenterminal bestehen typischerweise aus Hardware, optionalen Grundgebühren und transaktionsabhängigen Entgelten.

Für die Kalkulation sind drei Kostentreiber entscheidend: Kartenmix, Umsatzvolumen und Tarifmodell (umsatzbasiert vs. monatlich).

Kostenbausteine im Überblick

| Kostenart | Typische Spanne | Wovon hängt es ab? |

|---|---|---|

| Terminal/Hardware (einmalig in €) | 0–250 € | Kauf vs. Miete, Gerätetyp, Zusatzdrucker/Station |

| Grundgebühr (Euro pro Monat) | 0–120 € | Vertragsmodell, Zusatzservices, Supportlevel |

| Entgelt Girocard (Prozent pro Transaktion) | ca. 0,2–1,7 % | Tarif, Branche, Verhandlung/Volumen, Abwicklung |

| Entgelt Debit/Kredit (Prozent pro Transaktion) | ca. 0,5–2,8 % | Kartenart, Risiko, Zusatzleistungen, Vertrag |

| Entgelt international (Prozent pro Transaktion) | ca. 0,7–3,6 % | Kartenmix, touristische Lage, Anbieter |

Einen guten Realitätscheck liefert die Deutsche Bundesbank: Für Händler sind Bargeld und Girocard aus Kostensicht oft am günstigsten, internationale Karten verursachen höhere Gebühren. Siehe: Bundesbank-Studie „Kosten von Zahlungsmitteln im Einzelhandel“.

Zwei einfache Rechenbeispiele (zur Orientierung)

Beispiel 1: Kleines Café

- 5.000 € Kartenzahlungsumsatz/Monat

- 1,39 % variable Gebühr

→ ca. 69,50 € Gebühren/Monat (zzgl. optionaler Grundgebühr und Hardware)

Beispiel 2: Fachhandel mit höherem Umsatz

- 20.000 € Kartenzahlungsumsatz/Monat

- 0,8 % variable Gebühr + 19 € Grundgebühr

→ ca. 179 € Gebühren/Monat (zzgl. Hardware)

Vertiefend: Welche Gebühren Händler häufig unterschätzen, lesen Sie in Kosten der Kartenzahlung für Händler.

So bereiten sich Händler und Gastronomen pragmatisch vor

Eine saubere Umsetzung gelingt, wenn Terminal, Kassensystem und Buchhaltung so zusammenarbeiten, dass jeder Zahlungsvorgang nachvollziehbar dokumentiert ist.

Schritt-für-Schritt-Checkliste

- Ist-Analyse im Betrieb

- Stationär oder mobil?

- Typische Bons: viele Kleinbeträge oder wenige große?

- Trinkgeld/Retouren/Stornos relevant?

- Akzeptanz festlegen

- Mindestens: Girocard + gängige Debit/Kredit

- Optional: Amex, internationale Karten (je nach Kundschaft)

- Technik passend zur Umgebung wählen

- Stabiler Standort: stationäres Terminal, LAN/WLAN

- Mobil: Terminal mit SIM oder SoftPOS

- Wichtig: Fallback bei Netzproblemen

- Kasse & Terminal sauber abstimmen

- Tagesabschluss (Kasse) ↔ Kartenumsätze (Terminal)

- Klare Regeln für Differenzen und Stornos

- Team und Kundschaft mitnehmen

- Kurzanleitung an der Kasse (Storno, Trinkgeld, Beleg)

- Sichtbarer Hinweis „Kartenzahlung möglich“ (ohne Mindestbetrag-Debatten am Tresen)

Wenn Sie ohnehin über eine Modernisierung nachdenken: Ein POS-System kann Kartenzahlung, Belege und Warenwirtschaft bündeln. Überblick: Kassensysteme bei BizGuide24.

Für die Terminal-Auswahl im Marktvergleich eignet sich: Kartenterminal Vergleich 2026.

Häufige Fehler und wie Sie sie vermeiden

Fehler entstehen meist durch fehlende Abstimmung zwischen Kasse und Terminal, unklare Gebühren sowie lückenhafte Dokumentation.

Die häufigsten Stolpersteine in der Praxis:

- „Terminal läuft separat“ ohne Abstimmung: Kasse zeigt andere Umsätze als das Terminal-Reporting.

- Gebührenmodell falsch bewertet: Niedrige Grundgebühr, aber hohe Prozentsätze (oder umgekehrt) passen nicht zu Ihrem Umsatzprofil.

- Unklare Prozesse bei Storno/Retouren: Wer darf stornieren, wie wird dokumentiert, wie wird verbucht?

- Digitale Belege ohne Konzept: QR-Beleg ja – aber nur, wenn Ausgabe und Nachweis sauber funktionieren.

- Aufbewahrung & Nachvollziehbarkeit: GoBD-relevante Unterlagen müssen vollständig, unveränderbar und prüfbar aufbewahrt werden. Eine offizielle Grundlage bietet das BMF zur GoBD: GoBD (BMF-Schreiben).

Fazit: Wahlfreiheit umsetzen, ohne den Betrieb zu überlasten

Eine gesetzliche Pflicht ist erst nach einem Gesetzgebungsverfahren verbindlich, aber die Vorbereitung auf digitale Zahlungen ist für viele Betriebe ohnehin sinnvoll.

Wer jetzt strukturiert vorgeht, gewinnt vor allem Planbarkeit: passende Technik, klare Abläufe und eine Kassenführung, die auch bei steigender Kartennutzung stabil bleibt. Für viele kleine Betriebe ist nicht die Kartenzahlung selbst die Hürde, sondern die saubere Verzahnung von Zahlungsabwicklung, Belegausgabe und Tagesabschluss.

Weiterführend bei BizGuide24:

- Marktüberblick: Kartenterminal Vergleich 2026

- Gebühren & Kalkulation: Kosten der Kartenzahlung für Händler

FAQ zur Bezahlpflicht und Kartenzahlung

Nein, eine allgemeine bundesweite Pflicht zur Kartenzahlung besteht nicht automatisch; eine Pflicht entsteht erst durch ein Gesetz.

Das hängt von der konkreten gesetzlichen Definition ab; in der Praxis wird Kartenzahlung häufig als breit akzeptierte Option eingeplant.

Ein Kartenterminal ersetzt keine Kasse; sobald Sie ein elektronisches Aufzeichnungssystem nutzen, sind TSE-Vorgaben relevant.

Girocard ist ein deutsches Debitverfahren; „Debitkarte“ meint häufig Visa/Mastercard-Debit mit internationaler Akzeptanz.

Je nach Anbieter sind Auszahlungen häufig innerhalb von 1–3 Bankarbeitstagen möglich; manche Modelle bieten schnellere Auszahlungen gegen Gebühren.

Ja, grundsätzlich können Sie die akzeptierten Verfahren vertraglich und organisatorisch festlegen – wichtig ist eine klare Kundenkommunikation.

In den diskutierten Modellen soll Bargeld als Zahlungsform erhalten bleiben; ob und wie Bargeldannahme geregelt wird, entscheidet der Gesetzestext.