Wer im Einzelhandel, in der Gastronomie oder im Handwerk Kartenzahlung anbieten will, sucht meistens drei Dinge: planbare Kosten, zuverlässige Technik und einen Support, der erreichbar ist. Die Bezahlexperten positionieren sich als deutscher Anbieter für Kartenterminals mit einem schlanken Gebührenmodell und Fokus auf kleinere und mittlere Betriebe.

Attraktives Einsteiger-Angebot, schwache Rezensionen und eingeschränktes Angebot

Vorteile

- Transparente Tarife

Nachteile

- Teure Preise

- Kleines Terminalangebot

- Eingeschränkter Service

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Was sind die Bezahlexperten?

- Für wen eignet sich Bezahlexperten?

- Welche Kartenterminals bietet Bezahlexperten?

- Kosten und Gebühren: So setzt sich der Preis zusammen

- Vertragslaufzeit und Kündigung: Was Händler prüfen sollten

- Netzbetreiber, Acquirer & Clearing: So funktioniert die Abwicklung

- Funktionen, Schnittstellen und Kassensystem-Integration

- Kundenservice und Erfahrungen aus Bewertungen

- Bezahlexperten im Vergleich: Alternativen für Händler

- Fazit

- FAQ

Das Wichtigste in Kürze

- Die Bezahlexperten vermieten Kartenterminals und arbeiten als kaufmännischer Netzbetreiber mit Partnern für die Zahlungsabwicklung zusammen.

- Das Modell setzt auf eine prozentuale Transaktionsgebühr bis 1,19 % und verzichtet meist auf monatliche Grundgebühren.

- Für Händler sind Mindestlaufzeit, Kartenmix und Zusatzoptionen wie SIM-Karte oder Reporting die entscheidenden Kostentreiber.

- Wer POS-Integration oder mehrere Standorte braucht, sollte Konditionen und Schnittstellen im Vergleichsrechner mit Alternativen abgleichen.

Was sind die Bezahlexperten?

Die Bezahlexperten sind ein deutscher Payment-Dienstleister, der Kartenterminals vermietet und als kaufmännischer Netzbetreiber die Kartenakzeptanz über Partner organisiert.

Für Händler bedeutet das: Sie bekommen Hardware, Einrichtung und Betreuung aus einer Hand, während die eigentliche Kartenabwicklung (je nach Setup) über angebundene Dienstleister läuft. In der Praxis ist entscheidend, wie „gebündelt“ die Verträge und Abrechnungen gestaltet sind – dazu mehr im Abschnitt zu Netzbetreiber, Acquirer & Clearing.

Kurz einordnen (für Entscheider):

- Typisches Ziel: stationäre Händler, Dienstleister, Gastronomie, mobile Einsätze.

- Kernprodukt: Kartenterminal bzw. Kartenlesegerät (EC-Gerät) für girocard, Debit- und Kreditkarten.

- Positionierung: einfache Tariflogik statt komplexer Mischkalkulationen.

Interner Tipp zur Vertiefung: Wenn du erst einmal Grundlagen zu Geräten und Varianten brauchst, hilft die Übersicht der Kartenterminal-Modelle in Deutschland.

Für wen eignet sich Bezahlexperten?

Bezahlexperten passt besonders zu Unternehmen, die ein unkompliziertes Kartenterminal mit klarer Gebührenlogik und persönlichem Support statt komplexer Zusatzplattformen suchen.

Typische passende Szenarien

- Einzelhandel & Ladengeschäfte: schneller Checkout, kontaktlos (NFC), oft viele Kleinbeträge.

- Gastronomie: mobile Laufwege, optional Terminals mit Bondruck.

- Dienstleister: Terminzahlungen, Trinkgeld, flexible Einsatzorte.

- Markt, Messe, Liefergeschäft: mobiles Kartenlesegerät über WLAN oder SIM.

Weniger passend, wenn …

- du sehr individuelle Routing-Logiken, internationale Akzeptanz-Setups oder Multi-Entity-Abrechnung brauchst,

- du eine ausgeprägte Omnichannel-Plattform erwartest (Online-Payment, Abos, Payment-Links, API-first),

- du viele Filialen mit zentralem Controlling und Schnittstellenprojekt planst.

Wenn du unsicher bist, starte pragmatisch über den Kartenterminal-Anbieter-Vergleich und grenze nach Umsatz, Kartenmix und Laufzeit ein.

Welche Kartenterminals bietet Bezahlexperten?

Bezahlexperten bietet stationäre, mobile und Smart-POS-Terminals, die je nach Einsatzort über LAN/WLAN oder Mobilfunk arbeiten.

In der Regel unterscheiden Händler drei Gerätekategorien:

- Stationäres Terminal: für Theke/Kasse, stabil über LAN oder WLAN.

- Mobiles Terminal: für Bedienung am Tisch, Lieferdienst, Außendienst; Mobilfunk via SIM oder WLAN.

- Smart POS: Android-basierte Terminals mit größerem Display und je nach Modell Zusatzfunktionen (z. B. Drucker).

| Terminal | Typ | Highlights | Details |

|---|---|---|---|

Verifone - V400c

|

Gerätetyp ThekenPOS |

Funktionen

|

Daten

Display

3.5 Zoll, 480 x 320 Pixel

Maße

190 mm x 80 mm x 70 mm

Info

392g

|

Verifone - V400m

|

Gerätetyp MobilePOS |

Funktionen

|

Daten

Display

3.5 Zoll, 480 x 320 Pixel

Maße

161 mm x 73 mm x 59 mm

Info

310g

|

Verifone - T650p

|

Gerätetyp SmartPOS |

Funktionen

|

Daten

Display

5.5 Zoll, 720 x 1280 Pixel

Maße

211 mm x 84 mm x 72 mm

Info

363 g, 2600 mAh

|

Praxis-Kriterium: Achte weniger auf Marketingnamen und mehr auf Konnektivität (LAN/WLAN/4G), Belegdruck, Akkulaufzeit, Robustheit und die Frage, ob das Gerät standalone oder kassenintegriert laufen soll.

Kosten und Gebühren: So setzt sich der Preis zusammen

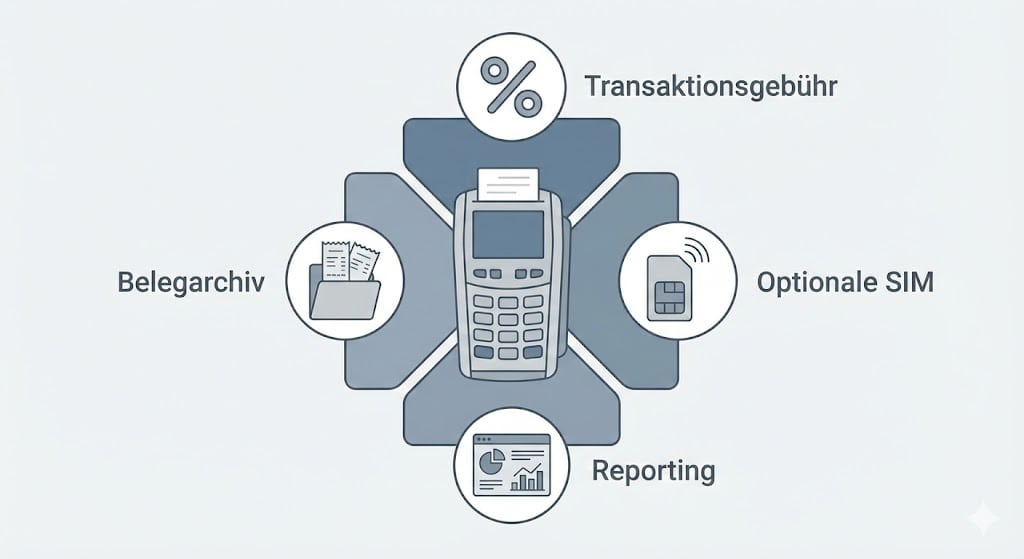

Bei Bezahlexperten entstehen Kosten typischerweise aus einer prozentualen Transaktionsgebühr plus optionalen Zusatzleistungen rund um Reporting, SIM und Belegarchiv.

Wichtig: Kartenzahlungskosten variieren immer mit dem Kartenmix (girocard vs. Kreditkarte), der Branche (z. B. bei Amex) und der Nutzung (Anzahl Terminals, Reporting-Bedarf, Mobilfunk).

Kostenübersicht als Entscheidungstabelle

| Kostenbaustein | Typischer Ansatz | Wann relevant | Worauf Händler achten sollten |

|---|---|---|---|

| Transaktionsgebühr | bis ca. 1,19 % pro Zahlung | bei jeder Kartenzahlung | Klären, ob Ausnahmen für internationale Karten/Amex gelten. |

| Einrichtung & Versand | einmalig (z. B. ~25–30 €) | beim Start | Prüfen, ob das Terminal vorkonfiguriert geliefert wird. |

| SIM / Mobilfunk | optional monatlich (z. B. ~5 €) | wenn kein stabiles WLAN verfügbar ist | In Läden oft unnötig, mobil meist sinnvoll. |

| Reporting/Exports | optional monatlich (z. B. PDF/CSV) | bei mehreren Terminals, Buchhaltung | Entscheidend für Abstimmung mit Steuerberater/FiBu. |

| Digitales Belegarchiv | optional Setup + monatlich | wenn Belege zentral archiviert werden sollen | GoBD-konforme Ablageprozesse definieren. |

| Rechnungszustellung per Post | optional monatlich | wenn Papier gewünscht ist | Digital spart Kosten und Aufwand. |

Einordnung für Händler: Wenn dein Durchschnittsbon klein ist, schlagen Prozentgebühren weniger „gefühlt“ durch als bei hochpreisigen Waren. Bei größeren Bons lohnt sich ein Blick auf Alternativen mit Mischmodellen – dazu passt die Übersicht zu Kosten der Kartenzahlung für Händler.

Vertragslaufzeit und Kündigung: Was Händler prüfen sollten

Bei Bezahlexperten ist häufig eine kurze Mindestlaufzeit vorgesehen, danach sind Verträge in vielen Fällen monatlich kündbar.

Damit du nicht in typische Kostenfallen läufst, prüfe diese Punkte vor Abschluss:

Checkliste vor der Unterschrift

- Mindestlaufzeit & Kündigungsfrist: Gibt es 3 Monate Mindestlaufzeit oder abweichende Modelle?

- Vorzeitige Kündigung: Können Gebühren anfallen (z. B. bei Kündigung vor Ablauf einer vereinbarten Laufzeit)?

- Zusatzoptionen: Sind Reporting, Belegarchiv, SIM wirklich optional oder im Paket enthalten?

- Terminaltausch & Defekt: Wie läuft Austausch/Depotwartung, was gilt bei Schäden/Verlust?

- Preislogik: Gilt „eine Gebühr für alles“ wirklich für alle Kartenarten und Setups?

Wenn du bereits einen Vertrag vorliegen hast und Kosten sowie Klauseln schnell einordnen willst, nutze die Kartenterminal-Vertragsanalyse als strukturierte Zweitmeinung.

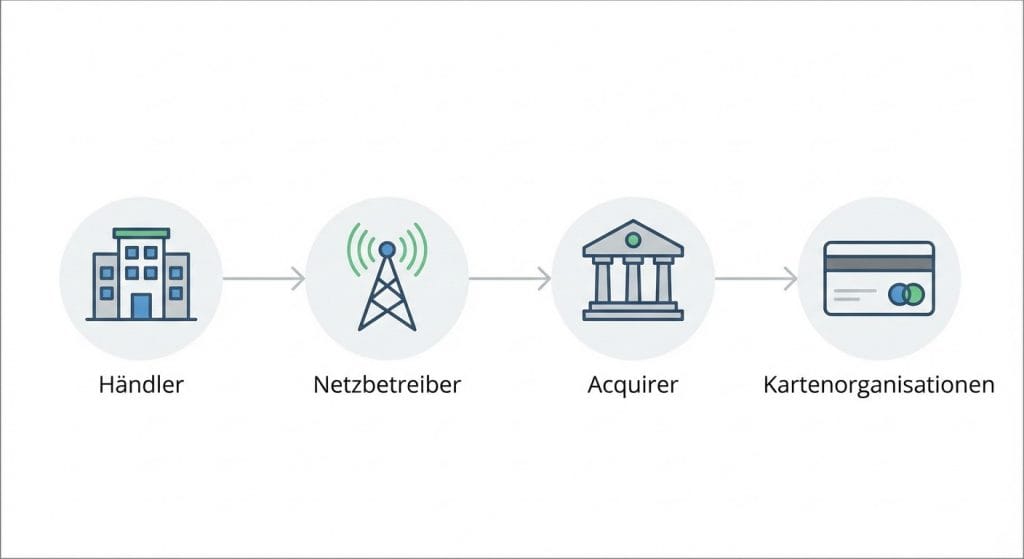

Netzbetreiber, Acquirer & Clearing: So funktioniert die Abwicklung

Kartenzahlungen laufen technisch und vertraglich oft über mehrere Rollen. Bezahlexperten übernimmt Netzbetrieb und Terminalbereitstellung, die Abrechnung für Kreditkarten, das sogenannte Acquiring, erfolgt bei Bezahlexperten aber über Partner.

Damit du Angebote sauber vergleichen kannst, hilft dieses Rollenbild:

- Netzbetreiber (girocard / Netzbetrieb): stellt Verbindung, Autorisierung und technische Verarbeitung sicher.

- Acquirer (Kredit-/Debitkarten): „händlerbankseitige“ Abwicklung gegenüber Visa/Mastercard; er zahlt an den Händler aus.

- Clearing/Abrechnung: regelt, ob Händler eine gebündelte Abrechnung erhalten oder getrennte Zahlungsströme.

Warum das für Kosten und Buchhaltung zählt

- Mehr Verträge können mehr Komplexität bedeuten (z. B. getrennte Abrechnungen).

- Gebündelte Abrechnung kann die Abstimmung erleichtern, ist aber nicht automatisch günstiger.

- Auszahlungsrhythmus (z. B. nächster Werktag vs. später) beeinflusst Liquidität und Kassenabschluss.

Wenn du häufig internationale Gäste hast oder Amex wichtig ist, lies ergänzend, wie die Akzeptanz von American Express im Geschäft typischerweise geregelt ist.

Funktionen, Schnittstellen und Kassensystem-Integration

Bezahlexperten deckt die Basisfunktionen für Kartenzahlung ab; für POS-Integration ist entscheidend, ob dein Kassensystem die passende Schnittstelle unterstützt.

Zu den typischen Basisfunktionen zählen:

- kontaktloses Bezahlen (NFC)

- Girocard, Debit- und Kreditkarten

- Zahlungen per Smartphone-Wallet (z. B. Apple Pay/Google Pay)

- vorkonfiguriertes Terminal und geführte Inbetriebnahme

Kartentypen

Weitere Zahlfeatures

Zusatzfeatures

Kasse anbinden oder standalone nutzen?

- Standalone: Terminal arbeitet unabhängig; du tippst Beträge am Terminal ein – simpel, aber fehleranfälliger bei vielen Zahlungen.

- Kassenintegriert: Betrag wird von der Kasse ans Terminal übergeben; schneller und sauberer für Buchhaltung.

Wenn du ein Komplettsetup suchst, vergleiche zusätzlich Kassensysteme im Kassensystem-Vergleichsrechner. Für sehr mobile Einsätze kann auch SoftPOS (Kartenzahlung per Smartphone) eine Alternative sein.

Hinweis für Compliance: GoBD und DSGVO sind in der Praxis vor allem bei Belegarchivierung, Reporting und Datenzugriff relevant. GoBD bedeutet vereinfacht: steuerrelevante Unterlagen müssen vollständig, nachvollziehbar und unveränderbar archiviert werden.

Kundenservice und Erfahrungen aus Bewertungen

Der Service bei Bezahlexperten ist auf telefonische und schriftliche Betreuung ausgelegt, mit typischem Fokus auf Einrichtung, Betrieb und Vertragsfragen.

Für Händler sind zwei Dinge besonders wichtig:

- Erreichbarkeit (wann, über welche Kanäle)

- Kompetenz im Problemfall (Terminaltausch, Störungen, Abrechnung)

Aus Bewertungsportalen lassen sich häufig folgende Muster ableiten:

- Positiv genannt werden oft Beratung, schnelle Einrichtung und klare Schritte bis zur ersten Zahlung.

- Kritische Punkte drehen sich in Payment-Märkten typischerweise um Abrechnungsverständnis, Sonderfälle (z. B. Chargebacks, internationale Karten) oder Hardware-Handling.

Tipp: Lies bei Bewertungen nicht nur Sterne, sondern prüfe, ob Bewertungen zu deinem Szenario passen (z. B. Gastronomie vs. stationärer Einzelhandel).

Bezahlexperten im Vergleich: Alternativen für Händler

Bezahlexperten ist eine Option unter vielen; der beste Anbieter hängt vor allem von Umsatz, Kartenmix, Laufzeit und Integrationsbedarf ab.

Vergleichstabelle zur schnellen Einordnung

| Kriterium | Bezahlexperten (typisch) | Mobile-Anbieter (z. B. „Plug & Play“) | Bank-/Enterprise-Anbieter |

|---|---|---|---|

| Preislogik | prozentuale Gebühr, oft einfach | oft prozentual, sehr einfach | häufig Mischmodelle (Grundgebühr + Disagio + Transaktionsentgelt) |

| Hardware | Miete/Leihe je nach Modell | Kauf oder Miete, meist wenige Modelle | große Auswahl, auch Spezialhardware |

| Integration | möglich, abhängig von Schnittstellen | häufig eher standalone | oft stark integriert (POS, Filialen, Backoffice) |

| Vertrag | häufig kurze Mindestlaufzeit | oft monatlich kündbar | öfter längere Laufzeiten möglich |

| Geeignet für | KMU mit Klarheitsfokus | sehr kleine Betriebe & mobile Nutzung | Filialen, komplexe Prozesse, hoher Umsatz |

Wenn du konkrete Alternativen vergleichen willst, sieh dir z. B. den SumUp-Testbericht und den Payone-Testbericht an – oder starte direkt im Rechner.

Fazit

Die Bezahlexperten sind besonders interessant, wenn du ein Kartenterminal mit einfacher Gebührenlogik, schneller Inbetriebnahme und persönlicher Betreuung suchst.

Für Betriebe mit vielen Standorten, komplexen Integrationen oder stark internationalem Kartenmix lohnt sich ein strukturierter Vergleich, weil dann nicht nur die Prozentgebühr entscheidet, sondern auch Vertragsdetails, Schnittstellen und Abrechnungslogik.

FAQ

Die Kosten bestehen typischerweise aus einer prozentualen Transaktionsgebühr und optionalen Zusatzleistungen wie SIM-Karte, Reporting oder Belegarchiv. Je nach Vertrag können einmalige Einrichtungskosten hinzukommen; die Gesamtkosten hängen vom Monatsumsatz und Kartenmix ab.

Häufig ist eine kurze Mindestlaufzeit vorgesehen, danach sind Verträge in vielen Fällen monatlich kündbar. Prüfe zusätzlich, ob für bestimmte Modelle oder Sonderkonditionen abweichende Laufzeiten oder Kündigungsgebühren gelten.

In der Regel kannst du girocard sowie gängige Debit- und Kreditkarten akzeptieren und kontaktlos über NFC zahlen lassen. Zahlungen via Smartphone-Wallet (z. B. Apple Pay/Google Pay) werden typischerweise ebenfalls unterstützt.

Das hängt vom gewählten Setup ab, weil Netzbetrieb und Acquiring getrennte Rollen sind. Lass dir erklären, ob du eine gebündelte Abrechnung erhältst oder zusätzlich einen separaten Vertrag für Kreditkartenakzeptanz brauchst.

Auszahlungen erfolgen in vielen Payment-Setups in der Regel innerhalb von ein bis zwei Werktagen. Der genaue Rhythmus hängt von Bank, Kartenart und Abrechnungsmodell ab.

Eine Integration ist möglich, wenn Kassensystem und Terminal eine kompatible Schnittstelle unterstützen. Für hohe Transaktionszahlen lohnt Integration, weil Beträge automatisch übertragen werden und Kassenfehler sinken.

GoBD und DSGVO sind vor allem bei Reporting, Belegarchiven und Datenzugriffen relevant, nicht beim reinen „Karte durchziehen“. Klär intern, wie Reports archiviert werden und wer Zugriff auf Zahlungs- und Belegdaten hat.