Mit SoftPOS (Software Point of Sale) akzeptierst du kontaktlose Kartenzahlungen direkt über dein Smartphone – ohne separates Kartenlesegerät. Auf dem iPhone wird diese Technologie häufig als Tap to Pay bezeichnet. Für viele Händler ist diese Lösung insbesondere für mobile Einsätze, Pop-up-Verkauf oder als Backup neben einem klassischen Kartenterminal interessant. Dieser Guide erklärt Funktionsweise, Anbieter und Einsatzszenarien – damit du die richtige Entscheidung triffst.

Das Wichtigste in Kürze

- SoftPOS macht dein NFC-fähiges Smartphone zum Kartenleser – ohne Hardware-Investment und ohne Grundgebühr in den meisten Tarifen.

- Tap to Pay ist Apples Begriff; auf Android heißt dieselbe Technologie je nach Anbieter Tap to Pay on Android oder schlicht SoftPOS.

- Girocard ist nicht bei allen Tarifen verfügbar – das ist ein entscheidendes Auswahlkriterium für den deutschen Markt.

- Die Lösung eignet sich am besten für mobile Händler, Außendienst und saisonale Betriebe; bei hohem Transaktionsvolumen ist ein klassisches Kartenterminal meist stabiler.

- Die Transaktionsgebühren liegen je nach Anbieter und Tarif zwischen 0,79 % und 1,90 % – ein direkter Kostenvergleich lohnt sich daher.

Inhaltsverzeichnis

- Was ist SoftPOS – und wie funktioniert Tap to Pay?

- Für wen eignet sich SoftPOS / Tap to Pay?

- Voraussetzungen: iPhone und Android im Überblick

- Kostenmodelle: Worauf Händler bei SoftPOS achten sollten

- Welche Anbieter unterstützen SoftPOS in Deutschland?

- Anbieter vergleichen: 5 Auswahlkriterien für die SoftPOS-Wahl

- SoftPOS vs. Kartenterminal: Wann ist welche Lösung sinnvoll?

- SoftPOS in der Praxis: Sicherheit und typische Stolpersteine

- FAQ zu SoftPOS und Tap to Pay

Was ist SoftPOS – und wie funktioniert Tap to Pay?

Tap to Pay ist eine Technologie, bei der ein NFC-fähiges Smartphone als Kartenlesegerät fungiert – die Zahlung läuft dabei über denselben NFC-Standard (Near Field Communication) wie bei einem klassischen Terminal. Der Unterschied liegt darin, dass die gesamte Sicherheits- und Verschlüsselungslogik softwareseitig abgebildet wird, statt in dedizierter Hardware. Daher stammt auch der Name „SoftPOS“.

Für den Betrieb benötigst du drei Dinge: ein NFC-fähiges Smartphone (iPhone oder Android), eine zertifizierte Anbieter-App sowie einen Kartenakzeptanzvertrag inklusive Händler-Onboarding. Das Onboarding umfasst dabei eine Identitätsprüfung (KYC – Know Your Customer), die sicherstellt, dass der Händler rechtlich legitimiert ist, Kartenzahlungen zu akzeptieren.

Ablauf einer Tap-to-Pay-Zahlung im Überblick

Der Zahlungsablauf ist dabei denkbar einfach und dauert in der Praxis wenige Sekunden:

- Betrag in der App eingeben

- Kunde hält Karte, Smartphone oder Smartwatch an das Händlergerät

- Bei Bedarf erfolgt eine Verifizierung – je nach Kartensystem, Betragshöhe und Regelwerk z. B. PIN-Eingabe oder biometrische Bestätigung

- Zahlung bestätigt; Beleg wird in der Regel digital übermittelt (E-Mail, SMS oder In-App)

Der PCI-DSS-Standard (Payment Card Industry Data Security Standard, Sicherheitsnorm für alle Kartenzahlungssysteme) gilt auch für diese Lösungen. Zertifizierte Anbieter müssen diese Anforderungen erfüllen, bevor sie solche Produkte anbieten dürfen – das schützt sowohl Händler als auch Kunden. Eine weiterführende Einordnung zu Zahlarten und Kartenstandards bietet der Beitrag zu den Arten von Kartenzahlungen in Deutschland.

Für wen eignet sich SoftPOS / Tap to Pay?

Die Lösung ist sinnvoll, wenn du auf ein separates Kartenlesegerät verzichten möchtest oder kannst. Insbesondere in folgenden Szenarien bietet Tap to Pay klare Vorteile gegenüber einem klassischen Terminal:

| Einsatzszenario | Warum SoftPOS sinnvoll |

|---|---|

| Mobile Händler, Handwerk, Außendienst | Kein zusätzliches Gerät nötig; Smartphone ohnehin dabei |

| Marktstand, Pop-up, saisonale Events | Kein Hardware-Investment, flexibel ein- und aussetzbar |

| Backup neben klassischem Terminal | Ausfallsicherheit bei Terminalstörung ohne Mehrkosten |

| Zusätzliche Kasse in Stoßzeiten | Schnell aktivierbar, keine zweite Hardware-Anschaffung |

| Sehr geringes Transaktionsvolumen | Keine Fixkosten, Gebühren nur bei tatsächlicher Nutzung |

Allerdings gibt es Szenarien, in denen ein klassisches Kartenterminal die stabilere Wahl bleibt: Bei sehr hohem täglichem Transaktionsvolumen, mehreren kassierenden Mitarbeitenden oder wenn du robuste Hardware-Prozesse am Tresen benötigst, stößt die Technologie an praktische Grenzen. Den direkten Vergleich findest du weiter unten im Abschnitt „Tap to Pay vs. Kartenterminal“.

Voraussetzungen: iPhone und Android im Überblick

Die technischen Voraussetzungen unterscheiden sich je nach Betriebssystem leicht voneinander. Entscheidend ist in beiden Fällen die NFC-Fähigkeit des Geräts sowie die Unterstützung durch den gewählten Anbieter.

Tap to Pay auf dem iPhone

Auf dem iPhone nennt Apple diese Technologie „Tap to Pay on iPhone“. Voraussetzung ist ein NFC-fähiges iPhone sowie eine Anbieter-App, die von Apple für Tap to Pay zertifiziert wurde. Das Händler-Onboarding inkl. KYC-Prüfung erfolgt dabei vollständig innerhalb der jeweiligen Anbieter-App. Zudem benötigst du ein Apple-ID-Konto sowie die aktuelle iOS-Version, da Apple die NFC-Schnittstelle dafür erst seit iOS 16 geöffnet hat.

Android-Geräte als Tap-to-Pay-Terminal

Auf Android-Geräten ist die Implementierung von Tap to Pay weniger einheitlich, da verschiedene Hersteller und Android-Versionen unterschiedliche NFC-Implementierungen mitbringen. Grundsätzlich benötigst du ein NFC-fähiges Android-Gerät, eine kompatible Anbieter-App sowie ein Händlerkonto. Die jeweils unterstützte Mindest-Android-Version ist dabei anbieterabhängig und sollte vor dem Onboarding geprüft werden.

Kostenmodelle: Worauf Händler bei SoftPOS achten sollten

Die Kostenstruktur ist bei dieser Technologie grundsätzlich einfacher als bei klassischen Kartenterminals – entscheidend sind jedoch die konkreten Disagio-Sätze (prozentuale Transaktionsgebühr je Zahlung) und ob eine monatliche Grundgebühr anfällt.

| Kostenbaustein | Was bedeutet das? | Händler-Relevanz |

|---|---|---|

| Transaktionsgebühr (Disagio) | Prozentsatz je Zahlung, abhängig von Kartenart | Beeinflusst Marge direkt – bei hohem Volumen entscheidend |

| Grundgebühr (optional) | Monatlich, bei „Pro“- oder Abo-Tarifen | Lohnt sich erst ab regelmäßigem Umsatz |

| Einmalkosten (optional) | Einmaliger Kaufpreis oder Lizenzgebühr | Planbar, bei reinen SoftPOS-Tarifen oft 0 € |

| Mindestlaufzeit | Flexibel vs. 24–36 Monate gebunden | Beeinflusst Wechseloptionen und Verhandlungsspielraum |

| Auszahlungs- und Stornoprozess | Timing der Gutschrift, Rückerstattungslogik | Wichtig für Liquidität und Supportfälle |

Zudem lohnt sich ein Blick auf den Disagio-Satz für girocard gesondert: Weil girocard in Deutschland nach wie vor die meistgenutzte Zahlart ist, macht ein günstiger girocard-Satz bei hohem deutschen Kundschaft-Anteil erheblich mehr aus als ein niedriger Kreditkarten-Satz. Eine systematische Gesamtkalkulation aller Kartenzahlungskosten ermöglicht der Beitrag zu den Kosten der Kartenzahlung für Händler.

Welche Anbieter unterstützen SoftPOS in Deutschland?

Im deutschen Markt bieten mehrere Zahlungsdienstleister entsprechende Tarife an. Die folgende Übersicht zeigt alle Anbieter mit ihren Disagio-Sätzen, Kostenmodellen und dem Girocard-Support – einem besonders wichtigen Kriterium für den deutschen Handel.

| Anbieter | Tarif | Grundgebühr/Monat | Einmalkosten | Disagio girocard | Disagio Kreditkarte | Mindestlaufzeit | Girocard | Wallets | Trinkgeld |

|---|---|---|---|---|---|---|---|---|---|

| Payone | Tap on Mobile | 0 € | 0 € | 0,89 % | 1,90 % | keine | Ja | Ja | Ja |

| SumUp | Umsatzbasiert | 0 € | 0 € | 1,39 % | 1,39 % | keine | Nein | Ja | Ja |

| SumUp | SumUp One | 19,00 € | 0 € | 0,79 % | 0,79 % | keine | Nein | Ja | Ja |

| myPOS | Tap to Pay Starter | 0 € | 0 € | 1,40 % | 1,80 % | keine | Nein | Ja | Ja |

| myPOS | Tap to Pay Pro | 4,90 € | 0 € | 0,90 % | 1,30 % | keine | Nein | Ja | Ja |

| Nexi | SoftPOS | 0 € | 19,95 € | 1,69 % | 1,69 % | keine | Ja | Ja | Ja |

| Commerz Globalpay | Deutschland zahlt digital | 0 € | 0 € | 1,29 % | 1,29 % | 36 Monate | Ja | Ja | Ja |

| Hobex | Deutschland zahlt digital | 4,90 € | 0 € | 0,85 % | 0,85 % | k. A. | k. A. | k. A. | k. A. |

Dabei fällt auf, dass girocard-Support keine Selbstverständlichkeit ist: SumUp und myPOS bieten ihn in ihren Tarifen nicht an, während Payone, Nexi und Commerz Globalpay girocard explizit unterstützen. Wer also überwiegend von deutschen Privatkunden bezahlt wird, sollte diesen Punkt besonders beachten. Alle Tarife lassen sich außerdem direkt im Kartenterminal-Vergleichsrechner filtern und gegenüberstellen.

Anbieter vergleichen: 5 Auswahlkriterien für die SoftPOS-Wahl

Damit du neutral und strukturiert vergleichen kannst, empfiehlt sich folgende Reihenfolge der Auswahlkriterien – von den wichtigsten Grundvoraussetzungen bis zu Detailfragen im Betrieb.

1. Zahlarten-Fit: girocard, Kreditkarten, Wallets

Das erste und wichtigste Kriterium ist, welche Zahlarten der gewählte Tarif unterstützt. Insbesondere girocard ist in Deutschland essenziell: Wer sie nicht akzeptiert, schließt einen Großteil der typischen Kundschaft von bargeldloser Zahlung aus. Deshalb sollte die Girocard-Verfügbarkeit bereits beim ersten Angebotsvergleich geprüft werden, nicht erst im Kleingedruckten.

2. Kostenmodell: Transaktionsgebühr vs. Grundgebühr

Tarife ohne Grundgebühr sind flexibel und risikoarm, haben jedoch höhere Disagio-Sätze. Tarife mit Grundgebühr hingegen haben niedrigere Transaktionsgebühren, rechnen sich aber erst ab einem bestimmten monatlichen Mindestumsatz. Als Faustregel gilt: Liegt dein monatlicher Kartenumsatz dauerhaft über ca. 500 €, lohnt sich ein Tarif mit Grundgebühr oft schon. Darunter ist ein flexibler Tarif ohne Fixkosten meist günstiger.

3. Vertrag und Flexibilität

Die meisten Tap-to-Pay-Tarife sind ohne Mindestlaufzeit verfügbar – ein klarer Vorteil gegenüber klassischen Terminalverträgen mit 24 oder 36 Monaten Bindung. Eine Ausnahme ist Commerz Globalpay im „Deutschland zahlt digital“-Programm mit 36 Monaten Laufzeit. Deshalb sollte die Vertragslaufzeit immer im Zusammenhang mit geplanten Standort- oder Konzeptänderungen geprüft werden.

4. Alltagsfunktionen: Trinkgeld, Storno, Belege

Trinkgeld ist bei fast allen gelisteten Anbietern verfügbar – allerdings ist der Storno- und Rückerstattungsprozess je nach Anbieter unterschiedlich gelöst. Während manche Anbieter Refunds direkt in der App ermöglichen, läuft der Prozess bei anderen über ein Händlerportal. Digitale Belege sind hingegen nur bei SumUp standardmäßig enthalten. Deshalb empfiehlt sich ein kurzer Testlauf vor dem regulären Betrieb.

5. Betriebssetup: mehrere Geräte, Filiale, Netzabdeckung

Die Lösung funktioniert ausschließlich online – ohne aktive Internetverbindung ist keine Zahlung möglich. Außerdem sollte beim Betrieb mit mehreren Mitarbeitenden oder Geräten geprüft werden, ob der jeweilige Anbieter Mehrgeräte-Setups oder Filialverwaltung unterstützt. Für komplexere Setups mit Kassensystem-Anbindung bietet sich zudem ein Abgleich mit dem Kartenterminal-Vergleichsrechner an.

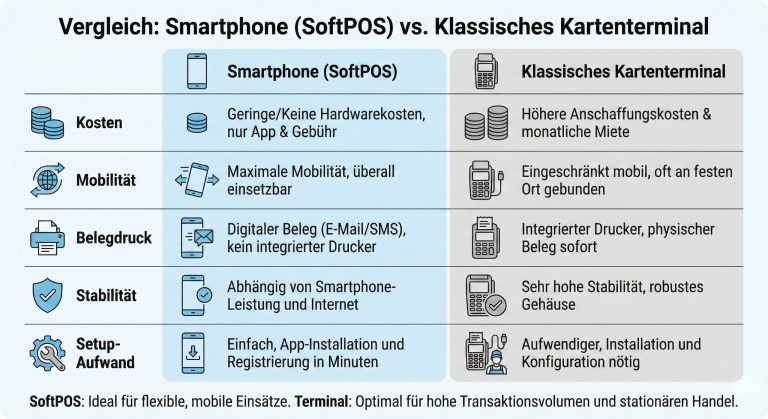

SoftPOS vs. Kartenterminal: Wann ist welche Lösung sinnvoll?

Tap to Pay und klassisches Kartenterminal schließen sich nicht gegenseitig aus – sie lösen unterschiedliche Anforderungen. Die folgende Gegenüberstellung hilft dabei, die richtige Priorität zu setzen.

| Kriterium | SoftPOS sinnvoll | Kartenterminal sinnvoll |

|---|---|---|

| Transaktionsvolumen pro Tag | Gering bis mittel | Hoch (dauerhafter Einsatz) |

| Hardware-Investition | Kein Gerätekauf nötig | Terminal-Anschaffung erforderlich |

| Mobilität | Sehr flexibel, nur Smartphone | Mobile Terminals möglich, aber mit Hardware |

| Mehrere Mitarbeitende | Eingeschränkt, je nach Anbieter | Standardisierte Prozesse und Rollen |

| Kassensystem-Anbindung (ZVT/OPI) | In der Regel nicht verfügbar | Häufig über ZVT/OPI möglich |

| Girocard-Akzeptanz | Nur bei bestimmten Anbietern | Standardmäßig bei fast allen PSPs |

| Vertragsbindung | Meist ohne Mindestlaufzeit | Häufig 24–36 Monate |

| Netzabhängigkeit | Vollständig online-abhängig | Teilweise Offline-Fallback möglich |

Wenn du ein Kassensystem benötigst, das GoBD-konforme Belegverwaltung (Grundsätze ordnungsgemäßer Buchführung) und eine TSE-Integration (Technische Sicherheitseinrichtung nach KassenSichV) mitbringt, ist diese Lösung allein nicht vollständig. In diesem Fall sollte das Kartenakzeptanz-Setup immer zusammen mit dem Kassensetup betrachtet werden – eine Orientierung dazu bietet der Kassensystem-Vergleichsrechner. Einen vollständigen Vergleich aller Kartenterminal-Modelle liefert außerdem die Übersicht der wichtigsten Kartenterminal-Modelle in Deutschland.

SoftPOS in der Praxis: Sicherheit und typische Stolpersteine

Zertifizierte Tap-to-Pay-Lösungen sind technisch sicher – entscheidend ist allerdings, wie du das Gerät im Alltag betreibst und welche organisatorischen Regeln du befolgst.

Sicherheit und Compliance im Tap-to-Pay-Betrieb

Verwende die Lösung ausschließlich über Anbieter mit PCI-DSS-Zertifizierung und regelmäßigen App-Updates. Halte Betriebssystem und App stets aktuell, da Sicherheitslücken bei dieser Lösung anders als bei dedizierten Terminals softwareseitig geschlossen werden müssen. Außerdem solltest du Gerätesperre (PIN, Face ID) konsequent aktivieren und privaten sowie geschäftlichen Einsatz des Geräts strikt trennen – insbesondere wenn Mitarbeitende mit dem Gerät arbeiten.

Typische Stolpersteine im Händleralltag

Der häufigste Stolperstein bei der Einführung ist die Girocard-Verfügbarkeit: Viele Händler stellen erst im Betrieb fest, dass girocard im gewählten Tarif nicht unterstützt wird. Deshalb sollte die Zahlarten-Prüfung immer vor dem Vertragsabschluss stehen.

Darüber hinaus funktionieren Refunds und Stornos je nach Anbieter unterschiedlich – ein kurzer Testlauf vor dem Live-Betrieb verhindert Überraschungen im Reklamationsfall. Zudem ist die Lösung vollständig netzabhängig: Ohne aktive Internetverbindung ist keine Transaktion möglich, sodass du Netzabdeckung insbesondere bei Außeneinsätzen oder Events einplanen musst. Für Betriebe, die außerdem viele internationale Firmenkunden bedienen, lohnt sich ein separater Blick auf die Akzeptanz von American Express.

FAQ zu SoftPOS und Tap to Pay

SoftPOS macht ein NFC-fähiges Smartphone zum Kartenleser. Händler nehmen kontaktlose Zahlungen über eine zertifizierte App an – ohne separates Kartenterminal und ohne Hardware-Anschaffungskosten.

Tap to Pay ist der Apple-Begriff für kontaktloses Bezahlen per Smartphone-Terminal. Kunden halten ihre Karte oder ihr Wallet-Gerät an das iPhone des Händlers; die Zahlung läuft dabei über eine zertifizierte Anbieter-App. Auf Android heißt dieselbe Technologie je nach Anbieter SoftPOS oder Tap to Pay on Android.

Du benötigst ein NFC-fähiges Smartphone, eine zertifizierte Anbieter-App und einen Kartenakzeptanzvertrag inklusive Händler-Onboarding (KYC). Das Onboarding umfasst eine gesetzlich vorgeschriebene Identitätsprüfung.

Das ist anbieter- und tarifabhängig. Payone, Nexi und Commerz Globalpay unterstützen girocard in ihren SoftPOS-Tarifen. SumUp und myPOS bieten girocard über SoftPOS hingegen nicht an. Vor dem Vertragsabschluss sollte dieser Punkt daher konkret geprüft werden.

Die Transaktionsgebühren (Disagio) liegen je nach Anbieter und Tarif zwischen 0,79 % (SumUp One mit Grundgebühr) und 1,90 % (Payone Kreditkarten-Satz). Tarife ohne Grundgebühr sind flexibler, während Abo-Tarife mit monatlicher Grundgebühr niedrigere Transaktionssätze bieten. Einmalkosten fallen nur bei Nexi an (19,95 €). Ein direkter Vergleich ist über den Kartenterminal-Vergleichsrechner möglich.

Ein klassisches Kartenterminal ist sinnvoller, wenn du täglich sehr viele Zahlungen abwickelst, mehrere Mitarbeitende kassieren oder eine Kassensystem-Anbindung über ZVT oder OPI benötigst. Tap to Pay eignet sich dabei gut als Ergänzung oder Backup.

Trinkgeld ist bei fast allen Anbietern verfügbar. Stornos und Rückerstattungen laufen je nach Anbieter entweder direkt in der App oder über ein separates Händlerportal. Der genaue Ablauf unterscheidet sich dabei deutlich – ein Testlauf vor dem Live-Betrieb ist deshalb empfehlenswert.